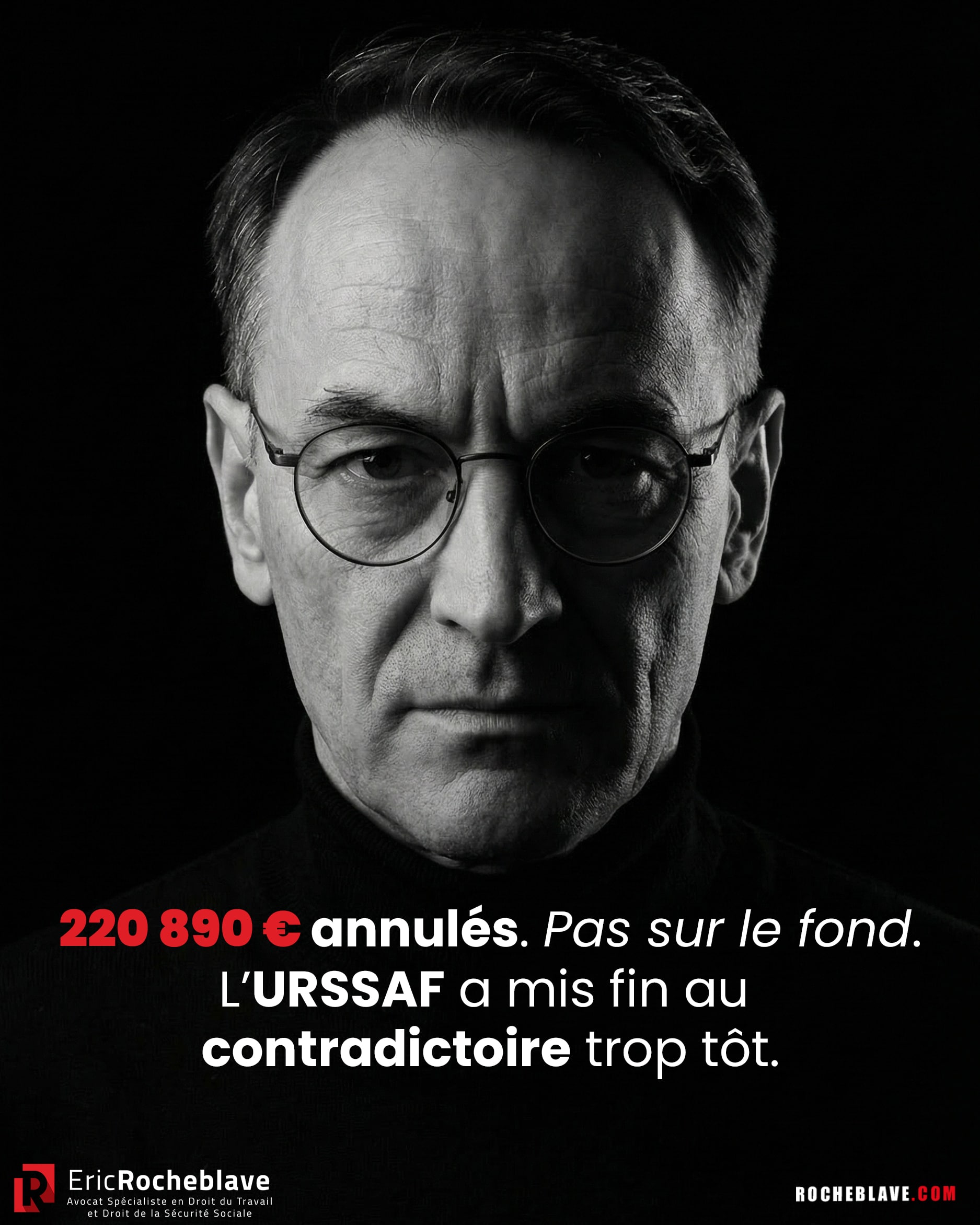

220 890 € annulés. Pas sur le fond. L’URSSAF a mis fin au contradictoire trop tôt.

L'histoire commence banalement.

Une société contrôlée sur 2016–2018.

Le 18 octobre 2019, l'URSSAF envoie sa lettre d'observations.

Redressement envisagé : 201 399 € en principal.

Dix-neuf chefs. Une litanie, comme souvent.

La société demande du temps.

Pas une faveur.

Du temps pour répondre.

Le 22 novembre 2019, elle sollicite un délai pour transmettre ses observations.

Le courrier est reçu par l'URSSAF le 25 novembre 2019.

Puis, le 31 décembre 2019, l'URSSAF indique que « le délai contradictoire de trente jours était échu ».

Le mot est lâché.

Échu.

Comme si la discussion n'avait jamais vraiment commencé.

Et quelques semaines plus tard, l'acte tombe.

Le 26 février 2020 : mise en demeure de 220 890 €

(201 398 € de cotisations et contributions, 19 492 € de majorations).

C'est ici que la procédure cesse d'être un décor.

La Cour d'appel de Nîmes (29 janvier 2026, RG n° 24/02811) retient une règle simple, et redoutable :

avant le 1er janvier 2020, la prolongation de la période contradictoire, posée par l'article L. 243-7-1 A, n'était subordonnée à aucune autre condition qu'une demande du cotisant formée dans le délai initial, hors abus de droit et travail dissimulé.

Autrement dit : quand l'entreprise demande, à temps, la prolongation, la contradiction ne se ferme pas d'office.

Or, dans ce dossier, l'URSSAF a fait l'inverse.

Elle a considéré que la phase contradictoire était terminée au terme des trente jours.

Elle a fait fi de la demande de prolongation.

Elle a maintenu que la période contradictoire était arrivée à expiration.

Et surtout, elle a refusé de prendre en compte les observations postérieures à la demande de prorogation et d'y répondre de façon motivée, chef par chef.

La Cour choisit ses mots. Ils ne sont pas neutres :

elle constate que l'URSSAF a mis fin « de façon injustifiée et prématurée » à la phase contradictoire.

Alors la suite est mécanique.

La mise en demeure est nulle.

Et cette nullité emporte celle du redressement dans son intégralité.

Ce que doit retenir un dirigeant n'est pas une morale.

C'est une méthode :

-

La lettre d'observations n'est pas un courrier : c'est l'ouverture de la période contradictoire.

-

La demande de prolongation, envoyée à temps, n'est pas un détail : c'est un verrou.

-

Quand l'URSSAF coupe prématurément la contradiction, ce n'est pas « désagréable ». C'est potentiellement fatal pour le redressement.

Le fond peut faire mal.

La procédure, elle, ne pardonne pas.

La jurisprudence

29 janvier 2026

Cour d'appel de Nîmes

RG n° 24/02811

5e chambre Pole social

RÉPUBLIQUE FRANÇAISE

AU NOM DU PEUPLE FRANÇAIS

ARRÊT N°

N° RG 24/02811 - N° Portalis DBVH-V-B7I-JJVW

EM/DO

POLE SOCIAL DU TJ D'[Localité 7]

11 juillet 2024

RG :20/00684

[18]

C/

S.A.R.L. [6]

Grosse délivrée le 29 JANVIER 2026 à :

- Me MALDONADO

- Me ALLIAUME

COUR D'APPEL DE NÎMES

CHAMBRE CIVILE

5e chambre Pole social

ARRÊT DU 29 JANVIER 2026

Décision déférée à la Cour : Jugement du Pole social du TJ d'[Localité 7] en date du 11 Juillet 2024, N°20/00684

COMPOSITION DE LA COUR LORS DES DÉBATS :

Madame Evelyne MARTIN, Conseillère, a entendu les plaidoiries en application de l'article 805 du code de procédure civile, sans opposition des avocats, et en a rendu compte à la cour lors de son délibéré.

COMPOSITION DE LA COUR LORS DU DÉLIBÉRÉ :

M. Yves ROUQUETTE-DUGARET, Président

Madame Evelyne MARTIN, Conseillère

Mme Catherine REYTER LEVIS, Conseillère

GREFFIER :

Madame Delphine OLLMANN, Greffière, lors des débats et du prononcé de la décision.

DÉBATS :

A l'audience publique du 25 Novembre 2025, où l'affaire a été mise en délibéré au 29 Janvier 2026.

Les parties ont été avisées que l'arrêt sera prononcé par sa mise à disposition au greffe de la cour d'appel.

APPELANTE :

[18] [Adresse 4] [Localité 1]

Représenté par Me Hélène MALDONADO, avocat au barreau de NIMES

INTIMÉE :

S.A.R.L. [6] [Adresse 2] [Adresse 3] [Localité 5]

Représentée par Me Denis ALLIAUME, avocat au barreau D'AVIGNON

ARRÊT :

Arrêt contradictoire, prononcé publiquement et signé par M. Yves ROUQUETTE-DUGARET, Président, le 29 Janvier 2026, par mise à disposition au greffe de la cour.

FAITS, PROCÉDURE, PRÉTENTIONS DES PARTIES

La SARL [6], affiliée à l'[15] ([16]) [14] (PACA) a fait l'objet d'un contrôle de l'application des législations sociales sur la période comprise entre 2016 et 2018 pour le siège social situé à [Localité 9].

Par une lettre d'observations du 18 octobre 2019, l'Urssaf [13] a informé la SARL [6] qu'elle envisageait un redressement pour un montant global en principal de 201 399 euros, au titre des chefs de redressement suivants:

- 1 : prévoyance complémentaire : non respect du caractère collectif, observation pour l'avenir,

- 2 :CSG/CRDS erreur matérielle de totalisation,

-3: forfait social et participation patronale aux régimes de prévoyance au 01/01/2012,

- 4 : pluralité de taux AT/MP répartition par catégories de salariés,

- 5 :contribution [12] : employeurs affiliés aux caisses de congés payés,

- 6 : versement transport : assiette adhérent caisse de congés payés du bâtiment,

- 7 : prise en charge par l'employeur de contraventions,

- 8 : gratifications versées à des stagiaires : stagiaires de la formation professionnelle continue,

- 9 : assujettissement des stagiaires, absence de convention tripartite obligatoire : rémunération soumise à cotisation,

- 10 : primes diverses,

- 11 : frais professionnels, déduction forfaitaire spécifique , absence de décision expresse et règle de non cumuls,

- 12 : frais professionnels non justifiés, restauration hors des locaux de l'entreprise,

- 13 : assiette minimum des cotisations : [8], indemnités de trajets, observation pour l'avenir,

- 14 : frais professionnels non justifiés, indemnités de grand déplacement,

- 15 : frais professionnels, limites d'exonération : utilisation du véhicule personnel ( indemnités kilométriques) ,

- 16 : réduction générale des cotisations : rémunération brute à prendre en compte dans la formule,

- 17 : assiette minimum des cotisations ; majorations pour heures supplémentaires, observations pour l'avenir,

- 18 : assiette minimum des cotisations : majorations pour heures complémentaires : observation pour l'avenir,

- 19 : réduction générale des cotisations, heures éligibles.

Par courrier recommandé du 22 novembre 2019, la SARL [6] a demandé un délai pour transmettre ses observations.

Par courrier du 31 décembre 2019, l'Urssaf [13] a indiqué que le délai contradictoire de trente jours était échu.

Le 26 février 2020, l'Urssaf [13] a mis en demeure la SARL [6] de lui régler, ensuite du contrôle, la somme de 220 890 euros correspondant à 201 398 euros de cotisations et contributions sociales et 19 492 euros de majorations de retard.

La SARL [6] a contesté cette mise en demeure en saisissant la commission de recours amiable ([10]) de l'Urssaf [13] par courrier du 23 avril 2020.

Le 28 juillet 2020, la SARL [6] a saisi le tribunal judiciaire d'Avignon d'une contestation de la décision implicite de rejet.

Par décision du 02 décembre 2020, la [11] a rejeté le recours de la SARL [6].

Le 04 mars 2021, la SARL [6] a saisi le tribunal judiciaire d'Avignon d'une contestation de la décision explicite de rejet.

Par jugement du 11 juillet 2024, le tribunal judiciaire d'Avignon a :

-annulé la mise en demeure du 26 février 2020 d'un montant de 220 890 euros,

-condamné l'URSSAF à payer à la SARL [6] la somme de 2 300 euros au titre de l'article 700 du code de procédure civile,

-débouté l'URSSAF de sa demande formulée au titre de l'article 700 du code de procédure civile,

-condamné l'URSSAF aux dépens (article 696 du code de procédure civile).

Le 08 août 2024, l'Urssaf [13] a régulièrement interjeté appel de cette décision qui lui a été notifiée le 18 juillet 2024.

Au terme de ses conclusions écrites, déposées et soutenues oralement lors de l'audience auxquelles il convient de se reporter pour connaître les moyens soutenus à l'appui de ses prétentions, l'Urssaf [13] demande à la cour de :

-Infirmer le jugement du Tribunal Judiciaire d'Avignon du 11/07/24,

-Valider la mise en demeure du 26/02/2020 fondée en son quantum et en son principe,

-Condamner la SARL [6] à régler à l'URSSAF [13] la somme de 200 878 euros de cotisations et 19 492 de majorations de retard, soit un total de 220 370 euros,

-Condamner la SARL [6] à 2 000 euros au titre de l'article 700 du CPC.

Au terme de ses conclusions écrites, déposées et soutenues oralement lors de l'audience auxquelles il convient de se reporter pour connaître les moyens soutenus à l'appui de ses prétentions, la SARL [6] demande à la cour de :

- déclarer mal fondé l'appel de l'URSSAF [13] à l'encontre de la décision rendue le 11 juillet 2024 par le pôle social du tribunal judiciaire d'Avignon,

-confirmer le jugement déféré en toutes ses dispositions,

y ajoutant,

-condamner l'URSSAF [13] à verser à la SARL [6], la somme de 3 000 euros au titre de l'article 700 du code de procédure civile,

-condamner l'URSSAF [13] aux entiers dépens.

Pour un plus ample exposé des faits et de la procédure, ainsi que des prétentions et moyens des parties, il convient de se référer à leurs écritures déposées et soutenues à l'audience.

MOTIFS

Sur la nullité de la lettre de mise en demeure et du redressement :

Moyens des parties :

L'[17] fait valoir que le tribunal a fait droit à la contestation de la SARL [6] qui alléguait l'existence d'un accord implicite de l'inspecteur à sa demande de prorogation du délai contradictoire de 30 jours pour faire valoir ses observations, après réception de la lettre d'observations. Elle soutient qu'au regard des textes applicables au moment du litige, aucun accord implicite ne pouvait intervenir, que la société pouvait seulement, soit recevoir un courrier écrit explicite de la part de l'inspecteur qui faisait droit à sa demande de prorogation ou refusait cette demande de prorogation, soit considérer que l'absence de réponse de l'inspecteur était constitutive d'un rejet implicite et que sa demande de prorogation était donc refusée.

Elle indique que l'inspecteur n'a pas adressé de réponse au courrier de demande de prorogation de la société du 22 novembre 2019, que la société a réceptionné le 28 octobre 2019 la lettre d'observations émise par l'inspecteur du recouvrement datée du 18 octobre 2019, que le délai de 30 jours commençant à courir le lendemain de la reception, soit le 29 octobre 2019, expirait le 27 novembre 2019, que la société a adressé à l'inspecteur une demande de prorogation du délai contradictoire pour faire valoir sa contestation le 22 novembre 2019 qu'elle a reçue le 25 novembre 2019. Elle prétend que sans accord de la part de l'inspecteur, elle a pourtant adressé un courrier recommandé le 11 janvier 2020, transmettant ses observations sur différents points du redressement de la lettre d'observations et précise que cet envoi comportait en pièces jointes de volumineux justificatifs.

Elle fait observer que l'inspecteur avait rappelé la possibilité de formuler une demande de prolongation, dans la lettre d'observations, que néanmoins le décret signé quelques mois plus tard le 11 octobre 2019 ne prévoit pas cette possibilité, que la charte du cotisant reste silencieuse sur le délai ouvert à l'inspecteur pour répondre à cette demande, et n'envisage à aucun moment les conséquences d'une éventuelle absence de réponse de l'inspecteur à une demande de prorogation. Elle conclut qu'il n'est pas possible juridiquement d'en déduire l'existence d'une possibilité d'accord implicite à la demande de délai.

Sur la durée de la période contradictoire, elle fait valoir que la société indique que la période contradictoire a pris fin à la date d'envoi de la mise en demeure, le 26 fevrier 2020, pour arguer que les pièces qu'elle avait transmises le 11 janvier 2020 auraient été adressées durant la période contradictoire, que cependant, un arrêt du Conseil d'Etat n° 444731 du 02 avril 2021 est intervenu, selon lequel l'alinea 4 du 4ème de l'article R 243-59 précité a été jugé comme entaché d'illégalité, qu'en effet, à l'occasion d'un litige, le tribunal judiciaire de Bobigny avait interrogé le Conseil d'Etat sur la légalité du quatrième alinéa du IV de l'article R. 243-59 du code de la sécurité sociale dans sa rédaction résultant du décret du 25 septembre 2017, en ce qu'il permet à l'Urssaf de suspendre indéfiniment la prescription des cotisations sociales et en ce que le délai de suspension de la prescription qu'il prévoit s'achève par une mise en demeure qui est une cause d'interruption de la prescription. Elle considère que cette décision aboutit ainsi à ce que le quatrième alinéa du IV de l'article R. 243-59 du code de la sécurité sociale dans sa rédaction résultant du decret du 25 septembre 2017 soit déclaré illégal, que la période contradictoire est à présent strictement définie, elle commence donc conformément à la période des faits à la reception de la lettre d'observations, et se termine soit à l'issue des 30 jours en l'absence de réponse du cotisant ou dans une situation de rejet implicite de prorogation du délai, à l'issue des 60 jours si le cotisant contrôlé a demandé une prorogation du délai acceptée par l'inspecteur, à l'envoi de la réponse de l'agent chargé du contrôle si le cotisant a répondu à la lettre d'observations. Elle ajoute que ces événements sont de nature à éviter, ainsi que le relevait le Conseil d'Etat, une prolongation sans limitation de durée de la suspension de la prescription des cotisations et contributions sociales attachée au déroulement de la période contradictoire.

Elle affirme qu'en l'espèce, le terme du délai contradictoire doit être fixé à l'issue des 30 jours après rejet implicite de prorogation du délai, que le début de la période contradictoire est fixé par la réception de la lettre d'observations, le 25 octobre 2019 et la fin de cette période se situe le 23 novembre 2019 soit à l'expiration du delai de 30 jours suivant la reception de la lettre d'observations. Elle ajoute qu'il était donc légitime que le 31 décembre 2019, l'inspecteur envoie un courrier à la société pour confirmer les observations suite à contrôle, et l'informer que le délai contradictoire de trente jours impartis est échu, que l'inspecteur ne pouvait pas prendre en compte des pièces fournies hors période contradictoire c'est-à-dire aprés le temps du contrôle. Elle considère qu'aucune prétendue attitude déloyale ne peut lui être reprochée. Elle fait remarquer que la Cour de cassation confirme dans un arrêt du 07 janvier 2021 n°19-20035 et n°19-19395 cette position et ajoute, que les pièces versées aux débats à hauteur d'appel par la société doivent être écartées dés lors que le contrôle est clos aprés la période contradictoire et que la société n'a pas, pendant cette période, apporté des éléments contraires aux constatations de l'inspecteur.

Elle conclut qu'au regard de l'ensemble de ces éléments, il est demandé, au regard des textes applicables au moment du litige d'infirmer le jugement entrepris et de déclarer le contrôle régulier sur la forme.

La SARL [6] fait valoir que la lettre d'observation du 18 octobre 2019 indique expressément ' Nous vous informons par ailleurs que ce délai de trente jours peut être prorogé à votre demande', que l'Urssaf [13] a donc expressément ouvert la possibilité de prorogation du délai, que c'est dans ce cadre qu'elle a, par courrier du 22 novembre 2019, sollicité la prorogation du délai de réponse et que le défaut de réponse à ce courrier par l'Urssaf révèle l'acceptation de cette prolongation.

Elle ajoute que si l'article R.243-59 du code de la sécurité sociale ne prévoyait pas, dans sa rédaction applicable, la possibilité de prorogation du délai contradictoire, la Charte du cotisant contrôlé fixé par l'arrêté du 08 mars 2019, prévoyait cette possibilité. Elle affirme que l'Urssaf prétend que la prorogation était conditionnée à une acceptation de l'inspecteur, qu'elle ne s'appuie sur aucun texte pour procéder à cette affirmation, que le premier juge a relevé qu' 'aucune restriction n'étant prévue, la fin du délai prolongé est donc laissé à la discrétion de la personne contrôlée, ou de l'agent contrôleur s'il répond'. Elle ajoute que dans ses dispositions applicables à la prolongation du délai initial, la charte doit être interprétée en faveur du dialogue et de l'échange d'informations. Elle relève que l'inspecteur a appliqué une procédure dérogatoire en permettant, alors qu'aucun texte ne le prévoyait, une prorogation du délai, que dans sa lettre d'observation, l'inspecteur ne conditionne nullement la prorogation à une quelconque acceptation de sa part. Elle ajoute qu'au titre du droit à l'information et à la transparence dans les relations avec l'Urssaf, si une condition devait exister pour l'application du droit à la prorogation, l'inspecteur devait le préciser dans sa lettre d'observations, que l'inspecteur fait état du droit à la prorogation du délai, sans indiquer que cette demande était assujettie à une acceptation de sa part. Elle ajoute que l'inspectrice pouvait, à réception du courrier de demande de prorogation en raison du nombre de points soulevés et du volume des réponses, du 22 novembre 2019, l'informer de son refus de prorogation du délai, et l'inviter à transmettre ses contestations avant le terme du délai.

Elle fait observer que l'Urssaf évoque un arrêt du Conseil d'Etat du 02 avril 2021 qui a déclaré que le quatrième alinéa du IV de l'article R. 243-59 du code de la sécurité sociale dans sa rédaction résultant du décret du 25 septembre 2017 est entaché d'illégalité, que cette illégalité s'appuie uniquement sur le fait que les dispositions de l'alinéa contesté ont pour effet de permettre aux organismes chargés du recouvrement des cotisations sociales de prolonger, sans limitation de durée, la suspension de la prescription des cotisations et contributions sociales attachée au déroulement de la période contradictoire, aussi longtemps qu'une mise en demeure ou un avertissement n'est pas adressé à la personne contrôlée, point qui ne concerne en rien la présente procédure. Elle entend faire observer que lorsque l'exception d'illégalité est retenue, le texte dont l'illégalité est reconnue ne disparaît pas pour autant de l'ordonnancement juridique, que le principe est que ce texte administratif est seulement déclaré illégal, mais il ne sera pas pour autant annulé, que cela implique son inapplicabilité à l'espèce jugé et l'abstention ultérieure de toute application de la part de l'administration. Elle affirme, en l'espèce, que l'illégalité relevée par le Conseil d'Etat met fin à une pratique des [16] de prolonger unilatéralement les délais de prescription, que néanmoins, l'Urssaf ne peut pas solliciter un effet rétroactif de cette décision de 2021 à un contrôle intervenu fin 2019.

Elle ajoute que la [10] a manifestement examiné le contenu de son courrier du 11 janvier 2020, qu'en retenant ces documents, elle a validé implicitement la validité de la prorogation du délai.

Elle conclut que la prorogation du délai de 30 jours ne nécessitait donc pas un accord explicite de l'inspectrice, en sorte qu'elle a valablement, le 11 janvier 2020, transmis ses contestations à la lettre d'observation dans le délai prolongé, que l'agent chargé du contrôle devait donc obligatoirement répondre aux observations communiquées dans ce délai et que l'absence de réponse à ces observations entache la mise en demeure de nullité.

Réponse de la cour :

L'article R243-59 du code de la sécurité sociale, énonce :

1/ dans sa version applicable au présent litige, issue du décret n°2017-1409 du 25 septembre 2017, que :

III.-A l'issue du contrôle (...)afin qu'il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l'article L. 243-7 communiquent au représentant légal de la personne morale contrôlée (...) une lettre d'observations datée et signée par eux mentionnant l'objet du contrôle réalisé par eux (...), le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci. (...)

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l'indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés.

Le montant des redressements indiqué dans la lettre d'observations peut être différent du montant évalué le cas échéant dans le document mentionné à l'article R. 133-1. (...).

La période contradictoire prévue à l'article L. 243-7-1 A est engagée à compter de la réception de la lettre d'observations par la personne contrôlée, qui dispose d'un délai de trente jours pour y répondre. La lettre mentionne la possibilité de se faire assister d'un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu'elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l'agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l'objet d'une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

IV.-A l'issue du délai mentionné au huitième alinéa du III ou des échanges mentionnés au III, afin d'engager la mise en recouvrement des cotisations, des majorations et pénalités faisant l'objet du redressement, l'agent chargé du contrôle transmet à l'organisme effectuant le recouvrement le rapport de contrôle faisant état de ses observations, accompagné, s'il y a lieu, de la réponse de l'intéressé et de son propre courrier en réponse.

Le cas échéant, l'organisme de recouvrement communique également les observations ne conduisant pas à redressement mais appelant la personne contrôlée à une mise en conformité en vue des périodes postérieures aux exercices contrôlés, et exposant cette personne, si elle n'y procède pas, aux dispositions du septième alinéa du III du présent article.

Lorsqu'un solde créditeur en faveur de la personne contrôlée résulte de l'ensemble des points examinés, l'organisme le lui notifie et effectue le remboursement dans un délai maximum de quatre mois suivant sa notification.

La période contradictoire prévue à l'article L. 243-7-1 A prend fin à la date de l'envoi de la mise en demeure ou de l'avertissement mentionnés à l'article L. 244-2 du présent code.

Les dispositions du chapitre II du titre IV du livre Ier sont applicables aux observations de l'organisme ainsi qu'à l'avis de crédit, mentionnés respectivement aux deuxième et troisième alinéas du présent IV.

V.-Les documents mentionnés au présent article sont adressés à la personne contrôlée selon les modalités définies au troisième alinéa du I.

2/ dans sa version applicable à compter du 1er janvier 2020, issue du décret 2019-1050 du 11 octobre 2019 que :

III A l'issue du contrôle ou lorsqu'un constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail afin qu'il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l'article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d'observations datée et signée par eux mentionnant l'objet du contrôle réalisé par eux ou par d'autres agents mentionnés à l'article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci.

Lorsqu'une infraction mentionnée à l'article L. 8221-1 du code du travail a été constatée, la lettre d'observations mentionne en outre :

1° La référence au document prévu à l'article R. 133-1 ou les différents éléments listés au premier alinéa de cet article lorsque l'infraction a été constatée à l'occasion du contrôle réalisé par eux;

2° La référence au document mentionné à l'article R. 133-1 ainsi que les faits constatés par les agents de contrôle mentionnés à l'article L. 8271-1-2 du code du travail lorsque le constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail.

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l'indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés. Les observations sont faites au regard des éléments déclarés à la date d'envoi de l'avis de contrôle.

Le montant des redressements indiqué dans la lettre d'observations peut être différent du montant évalué le cas échéant dans le document mentionné à l'article R. 133-1. S'il est inférieur, il est procédé sans délai à la mainlevée des éventuelles mesures conservatoires prises en application de l'article R. 133-1-1 à hauteur de la différence entre ces deux montants. S'il est supérieur, l'organisme peut engager des mesures conservatoires complémentaires dans les conditions prévues au même article à hauteur de la différence entre ces deux montants.

En cas de réitération d'une pratique ayant déjà fait l'objet d'une observation ou d'un redressement lors d'un précédent contrôle, la lettre d'observations précise les éléments caractérisant le constat d'absence de mise en conformité défini à l'article L. 243-7-6.

La période contradictoire prévue à l'article L. 243-7-1 A est engagée à compter de la réception de la lettre d'observations par la personne contrôlée, qui dispose d'un délai de trente jours pour y répondre. Ce délai peut être porté, à la demande de la personne contrôlée, à soixante jours. A défaut de réponse de l'organisme de recouvrement, la prolongation du délai est considérée comme étant acceptée. La lettre mentionne la possibilité de se faire assister d'un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu'elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés. Elle justifie, le cas échéant, avoir corrigé, pendant le contrôle, les déclarations afférentes à la période contrôlée, et acquitté les sommes correspondantes pour qu'il en soit tenu compte.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l'agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l'objet d'une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

La période contradictoire prend fin, en l'absence de réponse de la personne contrôlée, au terme des délais prévus au huitième alinéa du présent III ou à la date d'envoi de la réponse de l'agent chargé du contrôle mentionnée au dixième alinéa du même III.

L'article L243-7-1 A du même code prévoit, dans sa version applicable du 23 décembre 2018 au 25 décembre 2022, issue de la loi n°2018-1203 du 22 décembre 2018, que à l'issue d'un contrôle effectué en application de l'article L. 243-7, l'agent chargé du contrôle adresse à la personne contrôlée une lettre mentionnant, s'il y a lieu, les observations constatées au cours du contrôle et engageant la période contradictoire préalable à l'envoi de toute mise en demeure ou avertissement en application de l'article L. 244-2.

La durée de la période contradictoire peut être prolongée sur demande du cotisant reçue par l'organisme avant l'expiration du délai initial, à l'exclusion des situations où est mise en 'uvre la procédure prévue à l'article L. 243-7-2 ou en cas de constat des infractions mentionnées aux 1° à 4° de l'article L. 8211-1 du code du travail.

Il résulte de ce qui précède, en l'état des textes sus mentionnés, que jusqu'au 1er janvier 2020, la prolongation de la période contradictoire dont le principe a été posé par les dispositions législatives de l'article L. 243-7-1 A précité, n'était subordonnée à aucune autre condition que celle d'une demande du cotisant, en l'absence de précisions en ce sens des dispositions réglementaires de l'article R. 243-59 du code de sécurité sociale.

Ce régime de prolongation a été précisé par ce même texte dans sa rédaction en vigueur à compter du 1er janvier 2020, permettant celle-ci sur demande du cotisant et selon un régime d'acceptation implicite.

La charte du cotisant contrôlé dans sa rédaction issue de l'arrêté du 08 mars 2019 et antérieure à celle du 27 janvier 2020 précise ce qui suit, concernant les suites de l'envoi de la lettre d'observations : 'Vous disposez d'un délai de 30 jours, pour faire part de vos remarques, d'éléments nouveaux, de précisions ou compléments que vous jugerez nécessaires ou de votre éventuel désaccord. Vous pouvez également proposer, à l'agent chargé du contrôle, d'ajouter des documents à la liste des documents consultés. Vous avez la faculté de vous faire assister par un conseil de votre choix. Avant l'expiration du délai initial, et à l'exclusion des situations où est mise en oeuvre la procédure d'abus de droit ou en cas de constat des infractions de travail illégal, vous pouvez demander une prolongation de la durée de la période contradictoire. »

La période contradictoire prévue à l'article'L.'243-7-1'A est engagée à compter de la réception de la lettre d'observations par l'employeur qui dispose d'un délai de 30'jours pour y répondre ; ce délai court dès le jour de la réception de la lettre d'observations, et non à compter du lendemain.

L'Article 6 du décret n° 2019-1050 du 11 octobre 2019 stipule que :

I. - Sous réserve des dispositions du II,les dispositions du présent décret sont applicables à compter du 1er janvier 2020. Les ii) à iiiiiiii) du q du 3° de l'article 1er entrent en vigueur pour les contrôles engagés à compter du 1er janvier 2020.

II. - Le j du 3° de l'article 1er s'appliquent aux mises en demeure émises à compter du 1er avril 2020. Toutefois, le troisième alinéa de l'article R. 243-18 dans sa version en vigueur avant l'entrée en vigueur du présent décret reste applicable jusqu'au 31 mars 2020 aux situations relevant des dispositions de l'article R. 243-17 dans sa rédaction issue du présent décret.

L'article 1 du dit décret prévoit que :

q) A l'article R243-59 (...)

iiii) après la première phase du huitième alinéa du III, il est inséré la phrase suivante : 'Ce délai peut être porté, à la demande de la personne contrôlée, à soixante jours. A défaut de réponse de l'organisme de recouvrement, la prolongation du délai est considérée comme étant acceptée.';

iiiii) le III est complété par l'alinéa suivant :

' la période contradictoire prend fin, en l'absence de réponse de la personne contrôlée, au terme des délais prévus au huitième alinéa du présent III ou à la date d'envoi de la réponse de l'agent chargé du contrôle mentionnée au dixième alinéa du même III'

En l'espèce, la lettre d'observations du 18 octobre 2019 que l'Urssaf [13] a adressée à la SARL [6] mentionne : 'conformément aux dispositions de l'article R243-59 du code de la sécurité sociale et si vous le jugez utile, vous pouvez nous faire part de vos remarques dans le délai de trente jours par tout moyen donnant date certaine à leur réception. Pour ce faire, vous pouvez vous faire assister par un conseil de votre choix. Nous vous informons par ailleurs que ce délai de trente jours peut être prorogé à votre demande.'.

La lettre d'observations a été réceptionnée par la SARL [6] le 28 octobre 2019, comme en atteste l'accusé de réception produit par l'Urssaf.

La période contradictoire a débuté dès le 28 octobre 2019 et la SARL [6] disposait jusqu'au 28 novembre 2019 pour formuler ses observations.

Or, avant l'expiration du délai de trente jours débutant à compter de la réception de la lettre d'observations, la SARL [6] justifie avoir adressé à l'Urssaf [13] un courrier recommandé daté du 22 novembre 2019 et réceptionné par l'organisme le 25 novembre 2019, comme en atteste la copie de l'avis de réception produit par la société, pour solliciter une prolongation du délai de trente jours : 'nous faisons suite à votre lettre d'observations du 18 octobre 2019 et reçue le 25 octobre 2019 suite au contrôle que vous avez effectué au sein de notre société. Nous souhaitons apporter des remarques aux différents points du projet de redressement que vous nous avez notifié dans le cadre de cette lettre d'observations. Cependant, compte tenu du volume des points soulevés et des réponses que nous souhaitons apporter le délai de 30 jours nous est insuffisant. Nous sollicitons donc, comme vous l'indiquez, une prorogation de ce délai afin de nous permettre de vous transmettre vous remarques. Souhaitant que notre demande saura retenir toute votre attention...'.

L'[17] ne conteste pas ne pas avoir répondu à cette demande de prolongation et le 31 décembre 2019, elle a adressé un courrier à la SARL [6], qui a été effectivement réceptionné par la société, pour l'informer que: 'vous avez fait l'objet d'un contrôle pour la période du 01/01/2016 au 31/12/2018. Conformément aux dispositions prévues par l'article R243-59 du code de la sécurité sociale, une lettre d'observations établie par Mme [C] [G], inspecteur du recouvrement vous a été adressée en recommandé avec accusé de réception le 23/10/2019. Le délai contradictoire de trente jours imparti par ce courrier étant échu, je vous confirme que, outre le redressement chiffré, la réglementation en vigueur n'est pas respectée sur certains points qui ont fait l'objet d'observations sans redressement...'.

Contrairement aux affirmations de l'Urssaf [13] selon lesquelles la société ne pouvait pas se prévaloir d'un accord tacite de l'inspecteur du recouvrement à sa demande de prolongation du délai de la période contradictoire de trente jours et pouvait seulement espérer un courrier d'acceptation ou de refus de l'inspecteur de recouvrement, il apparaît bien, au vu des dispositions légales susvisées, que le bénéfice de la prolongation de la période initiale de trente jours de la période contradictoire, était subordonné à une simple demande formée avant l'expiration du délai initial de trente jours, hors les cas d'abus de droit et de travail dissimulé.

Il s'en déduit que l'Urssaf [13], en considérant que la phase contradictoire était terminée dans les trente jours suivant la réception par la SARL [6] de la lettre d'observations, soit le 28 novembre 2019, a fait fi de la demande de prolongation sollicitée par la SARL [6], laquelle pouvait légitimement penser, pour les raisons qui viennent d'être exposées, qu'à défaut de réponse expresse de l'inspecteur du recouvrement, sa demande avait été acceptée de façon tacite.

Il est constant que dans un arrêt du 02 avril 2021, le Conseil d'Etat a annulé les dispositions du IV de l'article R243-59, en sorte que la SARL [6] ne peut pas se prévaloir, aujourd'hui, de ces dispositions pour soutenir que la période contradictoire s'achevait, dans le cas présent, à la date d'envoi de la lettre de mise en demeure par l'Urssaf [13], soit le 26 février 2020. Dans le silence des textes, la fin de la période d'observation peut être fixée à la date de réponse de l'Urssaf aux observations formulées par le cotisant.

Or, en l'espèce, la SARL [6] n'a pas formulé d'observations au cours de la période initiale de la phase contradictoire, s'estimant fondée, de façon légitime, lors de sa demande de prolongation, à pouvoir envoyer ses observations et pièces justificatives postérieurement au 28 novembre 2019.

Quoiqu'il en soit, il convient de constater que l'Urssaf [13] a mis fin de façon injustifiée et prématurée à la phase contradictoire dans son courrier du 31 décembre 2019, mettant ainsi un terme à une période normalement consacrée aux échanges entre l'organisme de contrôle et le cotisant contrôlé.

En maintenant le fait que la période contradictoire était arrivée à expiration dans les trente jours suivant l'envoi de la lettre d'observations, puis en refusant de prendre en compte les observations formulées par la SARL [6] postérieurement à la demande de prorogation, et d'y répondre de façon motivée et détaillée pour chaque motif de redressement contesté, l'Urssaf [13] n'a manifestement pas respecté la période contradictoire.

Il s'en déduit que la lettre de mise en demeure est nulle et que cette nullité emporte celle du redressement dans son intégralité.

Il convient dans ces conditions de confirmer le jugement entrepris.

PAR CES MOTIFS

La cour, statuant publiquement, par arrêt contradictoire, en matière de sécurité sociale et en dernier ressort ;

Confirme en toutes ses dispositions le jugement rendu le 11 juillet 2024 par le pôle social du tribunal judiciaire d'Avignon,

Y ajoutant,

Condamne l'[Adresse 19] à payer à la SARL [6] la somme de 1 500 euros au titre de l'article 700 du code de procédure civile en cause d'appel,

Rejette les demandes plus amples ou contraires,

Condamne l'[Adresse 19] aux dépens de la procédure d'appel.

Arrêt signé par le président et par le greffier.

LE GREFFIER, LE PRÉSIDENT,

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE