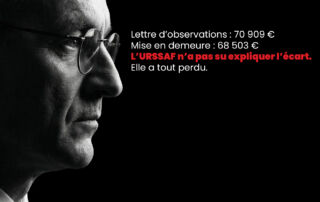

Lettre d’observations : 70 909 € Mise en demeure : 68 503 € L’URSSAF n’a pas su expliquer l’écart. Elle a tout perdu.

Une mise en demeure URSSAF ne se discute pas d’abord sur le fond, mais sur la rigueur de ses chiffres. Dans un arrêt du 26 janvier 2026, la Cour d’appel d’Aix-en-Provence annule une mise en demeure en raison de discordances chiffrées impossibles à reconstituer entre la lettre d’observations et l’acte de recouvrement. Quand l’URSSAF n’est pas en mesure d’expliquer précisément ce qu’elle réclame, la créance tombe avant tout débat sur le bien-fondé du redressement.