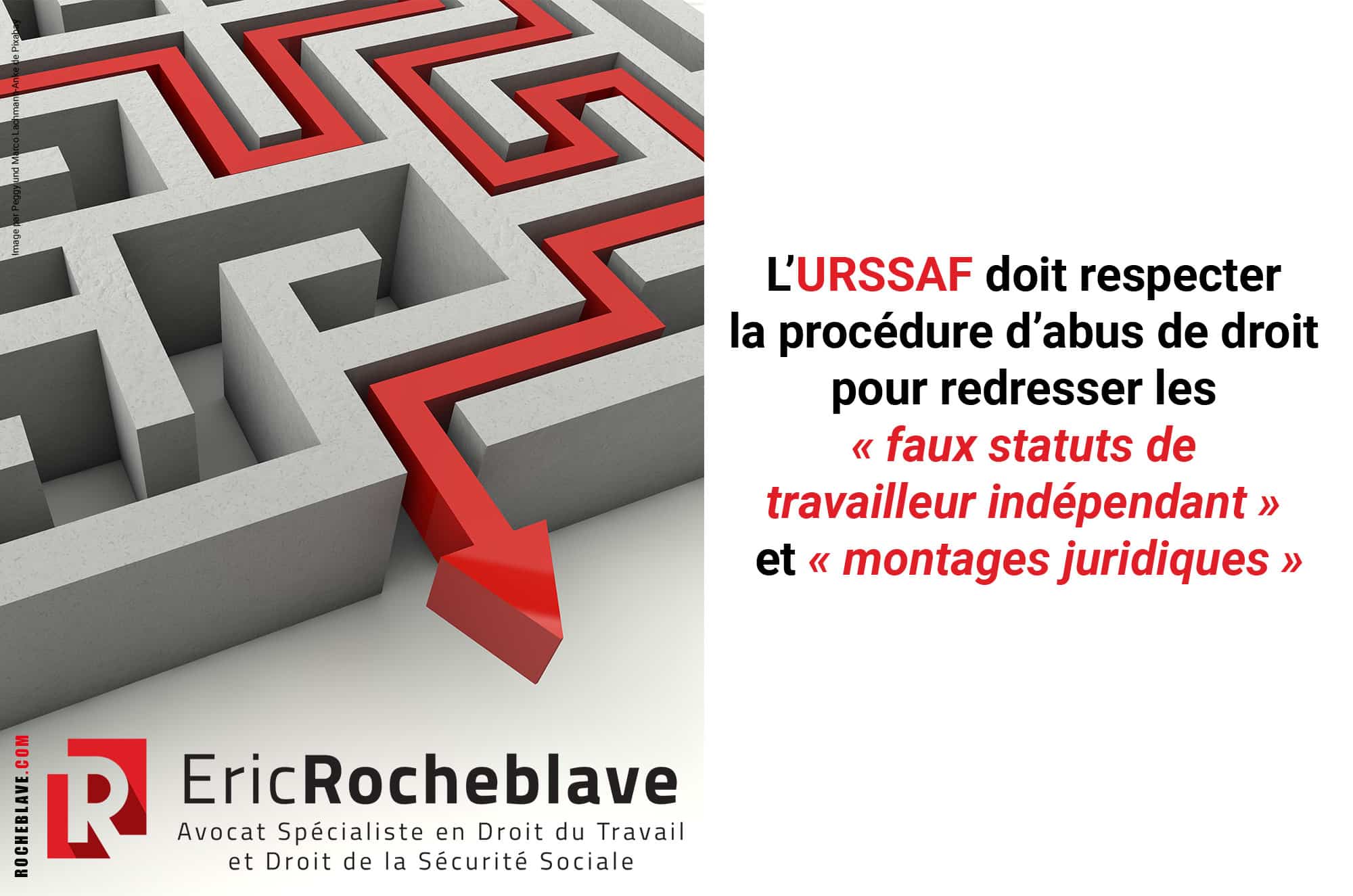

L’URSSAF doit respecter la procédure d’abus de droit pour redresser les « faux statuts de travailleur indépendant » et « montages juridiques »

Aux termes de l’article L. 243-7-2 du code de la sécurité sociale,

« Afin d’en restituer le véritable caractère, les organismes mentionnés aux articles L. 213-1 et L. 752-1 sont en droit d’écarter, comme ne leur étant pas opposables, les actes constitutifs d’un abus de droit, soit que ces actes aient un caractère fictif, soit que, recherchant le bénéfice d’une application littérale des textes à l’encontre des objectifs poursuivis par leurs auteurs, ils n’aient pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les contributions et cotisations sociales d’origine légale ou conventionnelle auxquelles le cotisant est tenu au titre de la législation sociale ou que le cotisant, s’il n’avait pas passé ces actes, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles.

L’abus de droit entraîne l’application par les organismes mentionnés au premier alinéa du présent article d’une pénalité d’un montant égal à 20 % du montant des cotisations et contributions sociales dues, dans des conditions et sous des garanties déterminées par décret en Conseil d’Etat.

En cas de contestation, la charge de la preuve est supportée par les organismes mentionnés au même premier alinéa.

Le présent article n’est pas applicable aux actes pour lesquels un cotisant a préalablement fait usage des dispositions des articles L. 243-6-1 et L. 243-6-3 en fournissant aux organismes concernés tous éléments utiles pour apprécier la portée véritable de ces actes et que ces organismes n’ont pas répondu dans les délais requis. »

L’article R. 243-60-3 du code de la sécurité sociale précise :

« I. – La décision de mettre en ‘uvre les dispositions prévues à l’article L. 243-7-2 est prise par le directeur de l’organisme chargé du recouvrement, qui contresigne à cet effet le document mentionné au cinquième alinéa de l’article R. 243-59. Ce document mentionne la possibilité de saisir le comité des abus de droit et les délais impartis au cotisant pour ce faire.

II. – Le cotisant dispose d’un délai de trente jours à compter de la réception du document mentionné au I pour demander au service mentionné à l’article R. 155-1 que le litige soit soumis à l’avis du comité des abus de droit. S’il formule dans ce délai des observations à ce document, il dispose à nouveau d’un délai de trente jours à compter de la réception de la réponse de l’organisme de recouvrement à ces observations.

III. – Dans un délai de trente jours, le service mentionné à l’article R. 155-1 saisit le comité des demandes recevables et avertit l’organisme.

IV. – L’organisme de recouvrement et le cotisant sont invités à produire leurs observations dans un délai de trente jours ; ils reçoivent communication des observations produites par l’autre partie. Le président du comité peut en outre recueillir auprès du cotisant et de l’organisme tout renseignement complémentaire utile à l’instruction du dossier.

V. – Si le cotisant a formé, devant la commission de recours amiable prévue à l’article R. 142-1, une réclamation portant sur une décision de redressement prise dans le cadre de la même procédure que celle qui a donné lieu à la saisine du comité des abus de droit, la commission diffère son avis ou sa décision dans l’attente de l’avis du comité.

VI. – Le président communique l’avis du comité au cotisant et à l’organisme de recouvrement. Celui-ci notifie sa décision au cotisant et, en cas de modification du redressement, lui adresse une mise en demeure rectificative, conformément à l’article L. 244-2, dans un délai de trente jours ».

Lorsque l’organisme de sécurité sociale écarte un acte juridique dans les conditions ci-dessus, il se place nécessairement sur le terrain de l’ abus de droit. Il en résulte qu’il doit se conformer à la procédure prévue par l’article susvisé et qu’à défaut de le faire, les opérations de contrôle et celles, subséquentes, de recouvrement sont entachées de nullité[1].

Des arrêts de la Cour de cassation du 16 février 2023[2], il ressort en outre d’une part qu’il importe peu que la pénalité de 20 % prévue par le texte n’ait pas été appliquée par l’organisme et d’autre part que l’inobservation de cette procédure n’entraîne l’annulation que du seul chef de redressement fondé sur l’abus de droit.

En revanche, la procédure de l’abus de droit n’est pas applicable lorsque l’administration ne fonde pas son redressement sur la dissimulation d’un acte par un autre mais entend seulement donner leur effet légal aux actes et conventions qui lui ont été soumis[3].

Le recours à l’infraction de travail dissimulé au sens des articles L. 8221-5 et L. 8221-6 du code du travail n’exclut pas par lui-même l’application de la procédure d’abus de droit.

Il y a donc lieu d’examiner précisément la motivation des inspecteurs dans la lettre d’observations.

En l’espèce[4], la lettre d’observations n’indique à aucun moment que la relation de travail litigieuse est requalifiée en contrat de travail.

L’inspecteur s’est au contraire implicitement positionné sur celui de l’abus de droit en ayant recours aux termes de « faux statut de travailleur indépendant » et de « fiction juridique » et en soulignant que « le montage juridique de la SARL A. a pour but de soustraire les rémunérations de Monsieur B. à cotisations du régime général » ; les conventions de prestations de services litigieuses ont bien été écartées par l’inspecteur en raison de leur caractère fictif.

Il en va de même s’agissant de la SARL C, l’inspecteur relevant le recours au « faux statut de travailleur indépendant » et à une « fiction juridique » et retient que « le montage juridique de la SARL C a pour but de soustraire les rémunérations de Monsieur D., Monsieur F. et Mlle [G. à cotisations du régime général ».

Il sera en effet constaté, au terme du raisonnement peu rigoureux de l’inspecteur, que celui-ci écarte en définitive l’interposition de personne morale (la SARL C en tant que présidente de la SAS D.), qui est parfaitement légale, pour considérer que les dirigeants de la SARL C. (affiliés au régime des travailleurs indépendants), sont en réalité dirigeants de la SAS D et doivent à ce titre être affiliés au régime général en application de l’article L. 311-3 23° du code de la sécurité sociale, ce montage n’ayant pour seul but que d’éluder le paiement d’une partie des cotisations sociales. Cela s’inscrit pleinement dans la définition de l’abus de droit.

Il sera ajouté que l’affiliation au régime général des dirigeants de SAS n’est pas fondée sur l’existence d’un lien de subordination juridique de sorte que toute discussion fondée sur l’existence d’un tel lien entre les consorts et la SAS D est inopérante.

Pour l’ensemble de ces raisons, c’est à juste titre que la société fait grief à l’URSSAF de ne pas avoir respecté la procédure d’abus de droit, en ce que le directeur de l’organisme n’a pas contresigné la lettre d’observations et en ce qu’elle n’a pas été informée de la possibilité de saisir le comité d’abus de droit ; elle a ainsi été privée de garanties de fond essentielles.

Ces manquements doivent être sanctionnés par l’annulation des chefs de redressement concernés et du chef en découlant s’agissant de l’annulation des réductions Fillon ainsi que des actes de recouvrement subséquents.

[1] Cass. 2e Civ., 11 mai 2023, pourvoi n° 21-17.226

[2] Cass. 2e Civ., 16 février 2023, pourvois n° 21-17.207, 21.11-600 et n°21-12.005

[3] Com, 4 novembre 2020 pourvois n°18 10099 et 18 25547

[4] Cour d’appel de Rennes – 9ème Ch Sécurité Sociale 14 février 2024 / n° 19/02915

urssaf travailleur indépendant

définition travailleur indépendant urssaf

urssaf auto entrepreneur travail dissimulé

régime général

régime des travailleurs indépendants

urssaf des indépendant

urssaf auto entrepreneur

auto entrepreneur urssaf

travailleur indépendant urssaf

travailleurs indépendants urssaf

urssaf travailleurs indépendants

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE