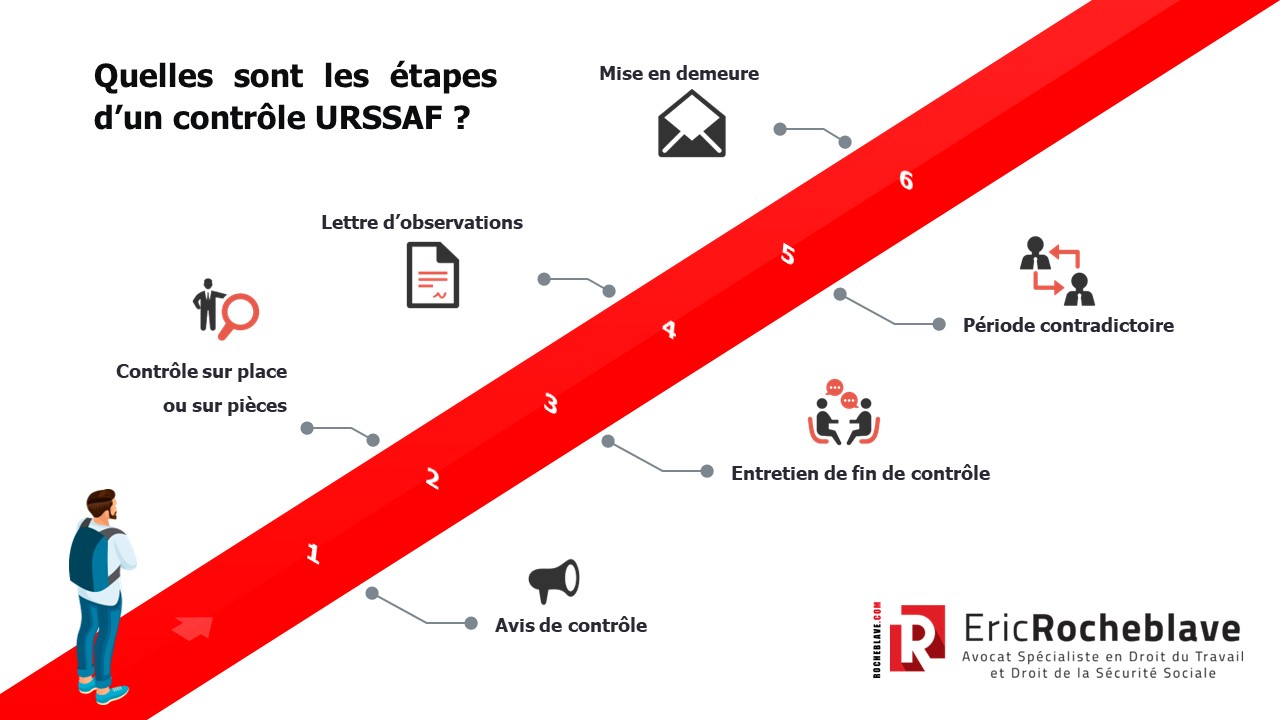

Quelles sont les étapes d’un contrôle URSSAF ?

Etape 1 du Contrôle URSSAF – Avis de contrôle

L’article R243-59 du Code de la sécurité sociale dispose :

« I.-Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle.

Toutefois, l’organisme n’est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail. Dans ce dernier cas, si l’organisme entend poursuivre le contrôle sur d’autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l’avis de contrôle est adressé à l’attention de son représentant légal et envoyé à l’adresse du siège social de l’entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l’ensemble des établissements de la personne contrôlée.

Cet avis fait état de l’existence d’un document intitulé » Charte du cotisant contrôlé » présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l’adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale et du ministre chargé de l’agriculture, est consultable et indique qu’il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.

II.-La personne contrôlée a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l’avis prévu aux précédents alinéas.

La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l’article L. 243-7 tout document et de permettre l’accès à tout support d’information qui leur sont demandés par ces agents comme nécessaires à l’exercice du contrôle.

Sauf autorisation de la personne contrôlée, seules des copies des documents remis peuvent être exploitées hors de ses locaux. L’agent chargé du contrôle peut demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle dont il aura au préalable informé la personne contrôlée. Sans préjudice de demandes complémentaires ou du recours à la méthode d’évaluation du redressement par échantillonnage et extrapolation prévue à l’article R. 243-59-2, et afin de limiter le nombre des documents et données collectées, il peut également choisir de ne demander que des données et documents partiels.

Ces agents peuvent interroger les personnes rémunérées, notamment pour connaître leurs nom et adresse ainsi que la nature des activités exercées et le montant des rémunérations y afférentes, y compris les avantages en nature.

Lorsqu’il est fait application des dispositions de l’article L. 8271-6-1 du code du travail, il est fait mention au procès-verbal d’audition du consentement de la personne entendue. La signature du procès-verbal d’audition par la personne entendue vaut consentement de sa part à l’audition.

Sauf dans le cas où le contrôle est réalisé pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail ou lorsqu’est constatée la situation d’obstacle à l’accomplissement des fonctions des agents de contrôle prévue à l’article L. 243-12-1 du présent code, l’agent chargé du contrôle propose à la personne contrôlée ou à son représentant légal, avant d’adresser la lettre d’observations mentionnée au III, une information sous la forme d’un entretien afin de lui présenter, le cas échéant, les constats susceptibles de faire l’objet d’une observation ou d’un redressement.

III.-A l’issue du contrôle ou lorsqu’un constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail afin qu’il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l’article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d’observations datée et signée par eux mentionnant l’objet du contrôle réalisé par eux ou par d’autres agents mentionnés à l’article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci.

Lorsqu’une infraction mentionnée à l’article L. 8221-1 du code du travail a été constatée, la lettre d’observations mentionne en outre, le cas échéant :

1° La référence au document prévu à l’article R. 133-1 ou les différents éléments listés au premier alinéa de cet article lorsque l’infraction a été constatée à l’occasion du contrôle réalisé par eux ;

2° La référence au document mentionné à l’article R. 133-1 ainsi que les faits constatés par les agents de contrôle mentionnés à l’article L. 8271-1-2 du code du travail lorsque le constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail.

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l’indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l’indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés. Les observations sont faites au regard des éléments déclarés à la date d’envoi de l’avis de contrôle.

Le montant des redressements indiqué dans la lettre d’observations peut être différent du montant évalué le cas échéant dans le document mentionné à l’article R. 133-1. S’il est inférieur, il est procédé sans délai à la mainlevée des éventuelles mesures conservatoires prises en application de l’article R. 133-1-1 à hauteur de la différence entre ces deux montants. S’il est supérieur, l’organisme peut engager des mesures conservatoires complémentaires dans les conditions prévues au même article à hauteur de la différence entre ces deux montants.

En cas de réitération, postérieure soit à la mise en demeure mentionnée au premier alinéa de l’article L. 244-2 soit à la réception des observations mentionnées au deuxième alinéa du présent IV, d’une pratique ayant déjà fait l’objet d’une observation ou d’un redressement lors d’un précédent contrôle, la lettre d’observations précise les éléments caractérisant le constat d’absence de mise en conformité défini à l’article L. 243-7-6.

La période contradictoire prévue à l’article L. 243-7-1 A est engagée à compter de la réception de la lettre d’observations par la personne contrôlée, qui dispose d’un délai de trente jours pour y répondre. Ce délai peut être porté, à la demande de la personne contrôlée, à soixante jours. A défaut de réponse de l’organisme de recouvrement, la prolongation du délai est considérée comme étant acceptée. La lettre mentionne la possibilité de se faire assister d’un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu’elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés. Elle justifie, le cas échéant, avoir corrigé, pendant le contrôle, les déclarations afférentes à la période contrôlée, et acquitté les sommes correspondantes pour qu’il en soit tenu compte.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l’agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l’objet d’une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

La période contradictoire prend fin, en l’absence de réponse de la personne contrôlée, au terme des délais prévus au huitième alinéa du présent III ou à la date d’envoi de la réponse de l’agent chargé du contrôle mentionnée au dixième alinéa du même III.

IV.-A l’issue de la période contradictoire, afin d’engager la mise en recouvrement des cotisations, des majorations et pénalités faisant l’objet du redressement, l’agent chargé du contrôle transmet à l’organisme effectuant le recouvrement le rapport de contrôle faisant état des échanges prévus au III.

Le cas échéant, l’organisme de recouvrement communique également les observations ne conduisant pas à redressement mais appelant la personne contrôlée à une mise en conformité en vue des périodes postérieures aux exercices contrôlés, et exposant cette personne, si elle n’y procède pas, aux dispositions du septième alinéa du III du présent article.

Lorsqu’un solde créditeur en faveur de la personne contrôlée résulte de l’ensemble des points examinés, l’organisme le lui notifie et effectue le remboursement dans un délai maximum d’un mois suivant sa notification.

Les dispositions du chapitre II du titre IV du livre Ier sont applicables aux observations de l’organisme ainsi qu’à l’avis de crédit, mentionnés respectivement aux deuxième et troisième alinéas du présent IV.

V.-Les documents mentionnés au présent article sont adressés à la personne contrôlée selon les modalités définies au troisième alinéa du I. »

Etape 2 du Contrôle URSSAF – Contrôle sur pièces ou sur place

L’article R243-59-1 du Code de la sécurité sociale dispose :

« I.-Lorsque les documents et les données nécessaires à l’agent chargé du contrôle sont disponibles sous formes dématérialisées, les opérations de contrôle peuvent être réalisées par la mise en œuvre de traitements automatisés sur le matériel professionnel de l’agent.

L’agent chargé du contrôle en informe la personne contrôlée.

Dans ce cas, la personne contrôlée est tenue de mettre à la disposition de l’agent les copies numériques des documents, des données et des traitements nécessaires sous formes de fichiers à l’exercice du contrôle. Les fichiers correspondant répondent aux formats informatiques indiqués par l’agent.

En cas de refus écrit dans le délai de quinze jours à compter de l’information mentionnée au deuxième alinéa, ou d’impossibilité technique avérée de mise en œuvre d’un traitement automatisé sur le matériel de l’agent, la personne contrôlée est tenue :

1° Soit de réaliser elle-même les traitements sur son propre matériel et de produire les résultats au format et dans les délais indiqués par l’agent chargé du contrôle ;

2° Soit d’autoriser l’agent chargé du contrôle à procéder lui-même ou par l’intermédiaire d’un utilisateur habilité par la personne contrôlée, sur le matériel de la personne contrôlée, aux opérations de contrôle, par la mise en place de traitements automatisés.

II.-Dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail, les dispositions du deuxième et du quatrième au sixième alinéas du I ne sont pas applicables.

Toutefois, lorsqu’il n’est pas possible pour l’agent chargé du contrôle, notamment en cas d’impossibilité technique avérée de mettre en œuvre un traitement automatisé sur son matériel professionnel, il procède lui-même ou par l’intermédiaire d’un utilisateur habilité par la personne contrôlée, sur le matériel de la personne contrôlée, aux opérations de contrôle, par la mise en place de traitements automatisés.

III.-Les copies des fichiers transmis en application du présent article sont détruites au plus tard à la date soit de l’envoi de la mise en demeure prévue à l’article L. 244-2 soit de la communication des observations ne conduisant pas à redressement ou de la notification d’un solde créditeur, mentionnées au IV de l’article R. 243-59. »

L’article R243-59-3 du Code de la sécurité sociale dispose :

« Des opérations de contrôle des obligations déclaratives et de paiement des employeurs et des travailleurs indépendants occupant moins de onze salariés peuvent être réalisées sous les garanties prévues à l’article R. 243-59 dans les locaux de l’organisme de recouvrement à partir des éléments dont dispose l’organisme et de ceux demandés pour le contrôle.

Ce contrôle peut être réalisé soit par les inspecteurs du recouvrement, soit par des contrôleurs du recouvrement répondant aux conditions énumérées à l’article L. 243-7.

Sans préjudice des dispositions de l’article L. 243-12-1, en cas de non-transmission des éléments demandés ou lorsque l’examen des pièces nécessite d’autres investigations, un document est adressé à la personne contrôlée l’informant que le contrôle peut se poursuivre dans les conditions fixées à l’article R. 243-59 à l’exception du I. »

Etape 3 du Contrôle URSSAF – Entretien de fin de contrôle

Article R243-59 du Code de la sécurité sociale

Etape 4 du Contrôle URSSAF – Lettre d’observations

Article R243-59 du Code de la sécurité sociale

Etape 5 du Contrôle URSSAF – Période contradictoire

Contestation de la lettre d’observation

Réponse des inspecteurs

Article R243-59 du Code de la sécurité sociale

Etape 5 du Contrôle URSSAF – Mise en demeure

L’article L.244-2 du Code de la sécurité sociale dispose :

« Toute action ou poursuite effectuée en application de l’article précédent ou des articles L. 244-6 et L. 244-8-1 est obligatoirement précédée, si elle a lieu à la requête du ministère public, d’un avertissement par lettre recommandée de l’autorité compétente de l’Etat invitant l’employeur ou le travailleur indépendant à régulariser sa situation dans le mois. Si la poursuite n’a pas lieu à la requête du ministère public, ledit avertissement est remplacé par une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l’employeur ou le travailleur indépendant.

Le contenu de l’avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat. »

L’article R244-1 du Code de la sécurité sociale dispose :

« L’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent.

Lorsque la mise en demeure ou l’avertissement est établi en application des dispositions de l’article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d’observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l’agent chargé du contrôle. La référence et les dates de la lettre d’observations et le cas échéant du dernier courrier établi par l’agent en charge du contrôle lors des échanges mentionnés au III de l’article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée.

Lorsque l’employeur ou le travailleur indépendant qui fait l’objet de l’avertissement ou de la mise en demeure prévus à l’article L. 244-2 saisit la juridiction compétente dans les conditions prévues à l’article R. 155-4, la prescription des actions mentionnées aux articles L. 244-7 et L. 244-8-1 est interrompue et de nouveaux délais recommencent à courir à compter du jour où le jugement est devenu définitif. »

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE