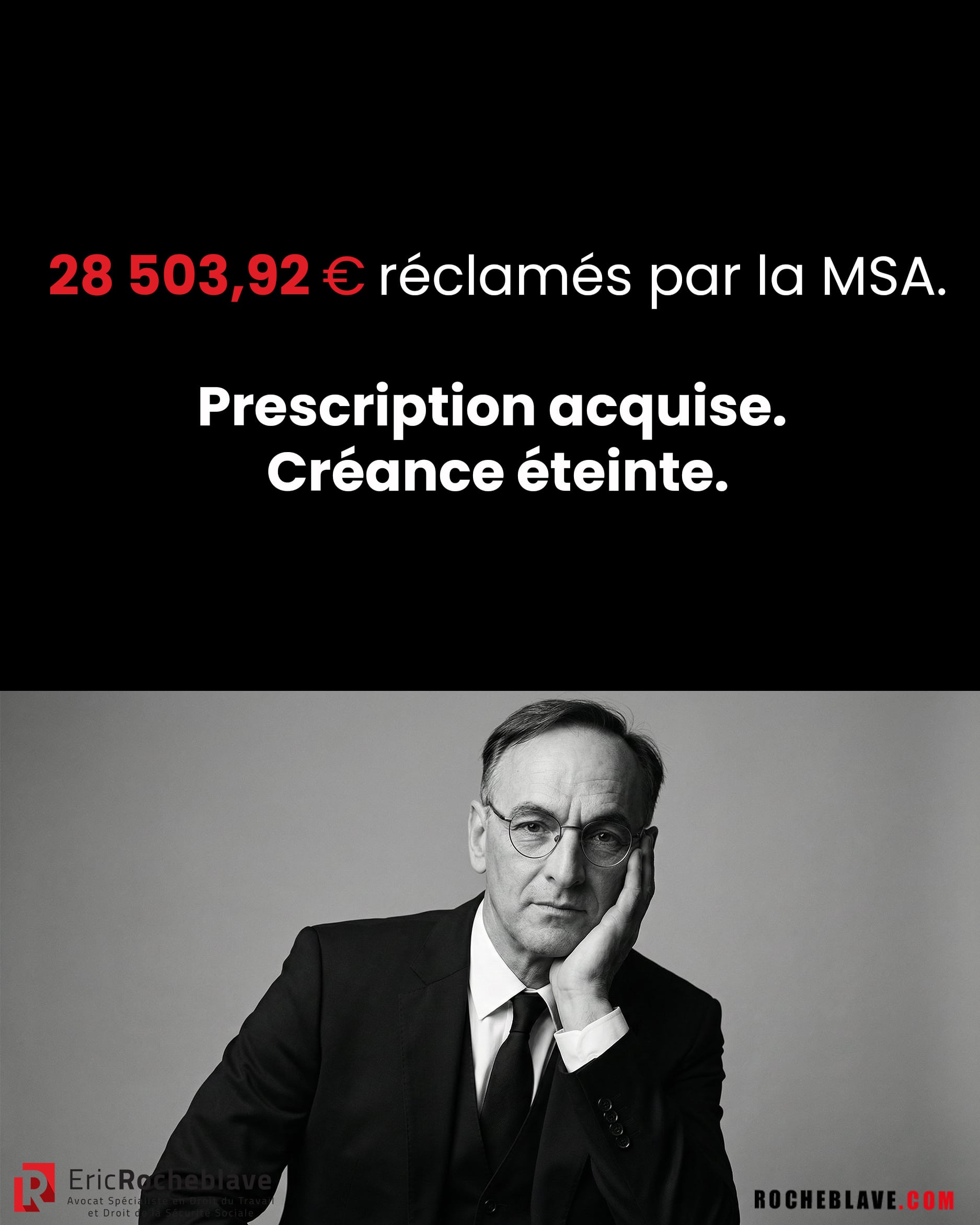

28 503,92 € réclamés par la MSA.

Prescription acquise. Créance éteinte.

Une associée viticole est affiliée rétroactivement par la MSA.

Contrainte. Mise en demeure.

Cotisations 2013 à 2015.

La caisse invoque la fraude.

Objectif : passer de 3 ans à 5 ans de prescription.

Problème :

la fraude ne se présume pas.

La prescription quinquennale suppose une intention frauduleuse caractérisée.

Pas une erreur.

Pas une approximation comptable.

Pas une simple discordance fiscale.

La Cour d’appel de Montpellier (5 février 2026, 21/07490) rappelle une règle fondamentale du contentieux social agricole :

C’est à la MSA de prouver l’intention.

Et de la distinguer d’une erreur ou d’un oubli non intentionnel.

En l’espèce :

• Aucun procès-verbal de travail dissimulé

• Aucune mention de fraude dans la mise en demeure

• Aucun élément probant pour 2015

• Aucun justificatif établissant une manœuvre délibérée

Conséquence.

Prescription triennale.

Mise en demeure du 7 août 2020.

Les cotisations 2013, 2014 et 2015 sont prescrites.

La créance est éteinte.

Ce que les dirigeants agricoles doivent retenir :

La qualification de fraude est une arme procédurale puissante.

Elle permet d’allonger le délai de reprise.

Mais sans démonstration précise de l’élément intentionnel,

elle tombe.

En matière de recouvrement social,

le débat ne se joue pas uniquement sur le fond.

Il se joue sur le délai.

Avant de discuter le montant,

vérifiez la prescription.

Le contentieux social n’est pas une question d’indignation.

C’est une question de mécanique juridique.

Et la mécanique du temps peut annuler une créance entière.

Le texte

La décision

Cour d’appel de Montpellier, 5 février 2026, 21/07490

ARRÊT n°

Grosse + copie

délivrées le

à

3e chambre sociale

ARRÊT DU 5 FEVRIER 2026

Numéro d’inscription au répertoire général : N° RG 21/07490 – N° Portalis DBVK-V-B7F-PIJE

Décision déférée à la Cour : Jugement du 16 DECEMBRE 2021 POLE SOCIAL DU TJ DE MONTPELLIER

N° RG21/00160

APPELANT :

MUTUALITE SOCIALE AGRICOLE DU LANGUEDOC AUX DROITS DE MSA DU GARD

[Adresse 1] [Localité 4]

Représenté par Monsieur [N] [L] en vertu d’un pouvoir général

INTIMEE :

Madame [W] [P] [Adresse 2] [Localité 3]

Représentée par Me Nathalie MONSARRAT LACOURT de la SCP SVA, avocat au barreau de MONTPELLIER

COMPOSITION DE LA COUR :

L’affaire a été débattue le 16 OCTOBRE 2025, en audience publique, devant la Cour composée de :

Monsieur Thomas LE MONNYER, Président de chambre

Madame Frédérique BLANC, Conseillère

Monsieur Patrick HIDALGO, Conseiller

qui en ont délibéré.

Greffier, lors des débats : Madame Audrey NICLOUX

ARRÊT :

– Contradictoire;

– prononcé par mise à disposition de l’arrêt au greffe de la Cour, délibéré prorogé au 05/02/2026, les parties en ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l’article 450 du code de procédure civile ;

– signé par Monsieur Thomas LE MONNYER, Président de chambre, et par Monsieur Philippe CLUZEL, Greffier.

*

* *

EXPOSÉ DU LITIGE

Mme [P] a été affiliée rétroactivement auprès de la caisse de Mutualité Sociale Agricole du Languedoc (MSA) du 01/01/2012 au 31/12/2015 en sa qualité d’associée exploitante au sein de la S.C.E.A. [P] qui exploite un domaine viticole.

Le 26 octobre 2020, la MSA lui a notifié une contrainte référencée CT 20007 décernée à la même date, par lettre recommandée avec accusé de réception pour paiement de la somme de 28 503.92 euros en principal outre 4,36 euros de frais de notification portant sur les années 2013 à 2015 incluses et ainsi détaillée :

Contribution cotisations non salarié : 26 048 euros

Majorations de retard : 2 455,92 euros

Total des sommes restant dues : 28 503,92 euros

La contrainte renvoyait à une mise en demeure du 07 août 2020 référencée MD 20005, détaillant les divers postes de cotisations pour les années précitées pour un total restant à régler de 28 503,92 euros.

Le 04 novembre 2020 Mme [P] a formé opposition à cette contrainte.

Suivant jugement du 16 décembre 2021, le pôle social du tribunal judiciaire de Montpellier a statué comme suit :

– Déclare l’opposition à contrainte formée par Mme [W] [T] épouse [P] recevable ;

– Annule la contrainte du 26 octobre 2020 ;

– Déboute les parties de leurs autres demandes plus amples ou contraires ;

– Condamne la MSA du Languedoc aux dépens.

Le 22 Décembre 2021, la MSA a interjeté appel du jugement qui lui a été notifié le 17 décembre 2021.

La cause, a été appelée à l’audience des plaidoiries du 16 octobre 2025.

‘ Au soutien de ses écritures le représentant de la MSA sollicite de la cour de:

– DECLARER recevables les appels interjetés par la Caisse de Mutualité Sociale Agricole du Languedoc,

– IN LIMINE LITIS, ORDONNER la jonction des appels N° RG 21/07490 et 22/00036,

– REFORMER les jugements rendus par le Pôle Social du Tribunal Judiciaire de Montpellier le 16/12/2021 dans les instances RG N°20/01003 et N°20/01284 en ce qu’ils ont dit que l’action en recouvrement des cotisations au titre des années 2012, 2013, 2014 et 2015 est prescrite, annulé les contraintes référencées CT20001 du 07/08/2020 et CT20007 du 26/10/2020 et a condamné la Caisse de M.S.A. du Languedoc aux dépens,

STATUANT A NOUVEAU :

– Valider la contrainte référencée CT20001 du 07/08/2020 d’un montant de 9.818,66 euros,

– Valider la contrainte référencée CT20007 du 26/10/2020 d’un montant de 28.503,92 euros,

– CONDAMNER Mme [P] [W] aux frais de notification des contraintes référencées CT20001 du 07/08/2020 et CT20007 du 26/10/2020 à hauteur d’un montant total de 8, 72 euros,

– CONDAMNER Mme [P] [W] au paiement des dépens de première instance,

– DEBOUTER Mme [P] [W] de sa demande de condamnation de la Caisse de M.S.A. du Languedoc au paiement de la somme de 1 200 euros au titre de l’article 700 du CPC relativement à la première instance et de la somme de 2 000 euros au titre de l’article 700 du CPC concernant l’instance d’appel,

– CONDAMNER Mme [P] [W] au paiement de la somme de 2 000 euros par application des dispositions de l’article 700 du Code de Procédure Civile ainsi qu’aux entiers dépens d’instance devant la Cour d’Appel.

‘ Au soutien de ses écritures, l’avocat de Mme [P] sollicite de la cour de :

– DIRE n’y avoir lieu à jonction des appels RG 21/07490 et 22/00036;

A TITRE PRINCIPAL,

– CONFIRMER le jugement rendu le 16 décembre 2021 par le Pôle social du Tribunal judiciaire de Montpellier en ce qu’il a :

– Déclaré son opposition à contrainte recevable ;

– Annulé la contrainte du 26 octobre 2020 ;

– Débouté la Caisse de MSA DU LANGUEDOC de ses demandes ;

– Condamné la Caisse de MSA DU LANGUEDOC aux dépens.

Y ajoutant :

– Dire que l’action en recouvrement des cotisations au titre des années 2013,2014 et 2015 est prescrite ;

– Annuler la mise en demeure MD20005 du 07 août 2020 ;

– Annuler le redressement des cotisations portant sur les années 2013, 2014 et 2015.

A TITRE SUBSIDIAIRE,

– Constater que la MSA DU LANGUEDOC a procédé à un redressement sans adresser préalablement un avis de contrôle ;

– Constater que la MSA DU LANGUEDOC a procédé à un redressement sans adresser un document de fin de contrôle ;

– Dire et juger que Mme [P] a reçu différentes mises en demeures et contraintes portant sur les mêmes périodes et sur les mêmes cotisations, tout en faisant état de montants différents à chaque fois ;

– Dire et juger que Mme [P] n’est pas en mesure de connaître la cause, le montant précis et l’étendue de son obligation ;

En conséquence,

– Annuler la contrainte CT20007 du 26 octobre 2020 ;

– Annuler la mise en demeure MD20005 du 07 août 2020

– Annuler le redressement des cotisations portant sur les années 2013, 2014 et 2015, lesquelles sont prescrites.

A titre infiniment subsidiaire

– Dire et juger son assujettissement infondé

– Annuler le redressement opéré sur les postes de cotisations retraite de base et retraite complémentaire.

En tout etat de cause

– Infirmer le jugement rendu le 16 décembre 2021 par le Pôle social du Tribunal judiciaire de Montpellier en ce qu’il l’a déboutée de sa demande au titre de l’article 700 du Code de procédure civile

Et, statuant à nouveau

Condamner la Caisse de MSA DU LANGUEDOC à lui verser la somme de 1 500 € au titre de l’article 700 du code de procédure civile de première instance.

Y ajoutant :

– Condamner la Caisse de MSA DU LANGUEDOC à lui verser la somme de 2 000 € au titre de l’article 700 du code de procédure civile au titre de la procédure d’appel.

En application de l’article 455 du code de procédure civile, la cour renvoie expressément, pour plus ample exposé des prétentions et moyens des parties, aux conclusions déposées par les parties pour l’audience du 16 octobre 2025.

MOTIFS DE LA

DÉCISION

Sur la jonction :

La MSA expose que les appels RG N°21/07490 et 22/00036 portent respectivement sur les contraintes CT20001 et CT20007 qui visent toutes deux une partie des cotisations personnelles majorées au titre de la même période de cotisations (2013 à 2015) et que les deux recours portent sur les mêmes demandes et articulent les mêmes moyens tenant au recouvrement de cotisations suite à un redressement de cotisations consécutif à la même révision de l’assiette fiscale.

Mme [P] réplique que ces procédures tendent à la contestation de deux contraintes distinctes dont le recouvrement a été poursuivi séparément et ces contraintes portent par ailleurs sur des montants distincts.

Elle ajoute qu’en réalité la MSA sollicite la jonction des deux procédures judiciaires pour tenter de couvrir les irrégularités commises par elle dans les opérations de redressement.

Selon l’article 367 du code de procédure civile, le juge peut, à la demande des parties ou d’office, ordonner la jonction de plusieurs instances pendantes devant lui s’il existe entre les litiges un lien tel qu’il soit de l’intérêt d’une bonne justice de les faire instruire ou juger ensemble.

En l’espèce la cour relève que les deux procédures qui concernent toutes deux des cotisations qui seraient dues par Mme [P] ont donné lieu à la délivrance de deux contraintes distinctes, sur la base de mises en demeure également distinctes et pour obtenir le paiement de sommes distinctes.

Ces deux procédures ont également donné lieu à deux décisions distinctes prononcées par le tribunal judiciaire.

Il s’ensuit qu’il n’y a pas lieu de fait droit à la demande de jonction présentée en raison de deux créances distinctes ayant donné lieu à deux décisions dont appel devant la cour de céans.

Sur la prescription:

La MSA expose que M. [P] et Mme [P] ont constitué la S.C.E.A. [P] qui a été déclarée auprès de ses services comme étant gérée par M. [P], affilié en qualité de chef d’exploitation à titre secondaire principalement non salarié non agricole, en raison de son activité principale de chirurgien-dentiste, détenant 51 % des parts et Mme [P] a été quant à elle déclarée associée avec 49 % des parts non participant aux travaux et par ailleurs déclarée en qualité de salariée du groupement employeur [5] à raison de 15 heures par mois avec une rémunération horaire au SMIC.

Elle indique que le 1er juin 2015, elle a informé Mme [P] de son affiliation à titre rétroactif à compter du 01/01/2012 dès lors qu’un contrôle diligenté par des agents agrées et assermentés de la M.S.A. a mis en lumière le fait qu’elle a participé de façon régulière et habituelle à la gestion de la S.C.E.A. [P] durant plusieurs années en assurant la direction administrative et financière de l’exploitation.

Elle considère que l’intimée consacre son activité pour le compte de la SCEA [P] en dégageant des revenus professionnels agricoles et que par conséquent elle remplit les conditions pour être affiliée en qualité de travailleur non salariée agricole et donc pour se voir appeler des cotisations en tant que telle.

Elle soutient que Mme [P] s’est volontairement abstenue de déclarer sa situation d’exploitante agricole en ne déclarant pas qu’elle participait aux travaux de la S.C.E.A. [P], ce qui qui relève du travail dissimulé par dissimulation d’activité non salariée par application de l’article L. 8221-3 du Code du Travail et alors que :

– des courriers émanant de la Direction Générale des Finances Publiques (DFIP) font apparaître le fait que Mme [P] dégage des revenus de son activité agricole.

– le Conseil de l’intéressée a expressément reconnu que sa cliente avait le statut d’associée exploitante du 01/01/2012 au 31/12/2015 dans un courrier du 08/02/2019.

Elle indique que pour l’année 2014, Mme [P] s’est soustraite à l’obligation déclarative prévue à l’article D.731-17 du code rural et de la pêche maritime (CRPM).

Elle conclut que dans le comportement de Mme [P], il existe bien une intention d’échapper au paiement des cotisations de non salarié agricole et elle considère que le redressement et le recouvrement ne sont pas prescrits en raison de la prescription quinquennale des cotisations réclamées qui court à compter de la date à laquelle elle a eu connaissance des informations permettant le calcul des cotisations, transmises par le DGFIP, soit le 28 novembre 2018.

Mme [P] réplique :

– Qu’elle était associée minoritaire de la SCEA [P] et qu’elle n’a jamais participé à la gestion de la SCEA [P] ni aux travaux de l’exploitation, raison pour laquelle elle avait le statut d’associée non exploitante alors que retraitée de la poste depuis 2002, elle était :

– salariée à temps partiel d’un cabinet dentaire (et payait des cotisations sociales à ce titre) ;

– salariée du groupement d’employeur de [5] et était en cette qualité mise à disposition de la société » [P] [F] « , membre du Groupement et qu’elle payait également des cotisations sociales à ce titre ;

– Le comptable de la SCEA [P] a commis de graves erreurs, notamment en faisant une confusion sur certaines factures entre les sociétés [P] [F] et la SCEA [P].

– Ces erreurs comptables ont conduit la MSA à considérer qu’elle devait avoir le statut d’associé exploitant de la SCEA [P] et la MSA lui a donc notifié le 1er juin 2015 son affiliation à titre rétroactif à compter du 1er janvier 2012.

– La SCEA [P] a pris un nouveau cabinet comptable qui a corrigé les erreurs de comptabilité intervenues. Les factures litigieuses ont été affectées à la société [P] [F] et non à la société SCEA [P], ce qui a augmenté mécaniquement le bénéfice de la SCEA [P].

Ce problème d’imputation de factures aura occasionné :

– Une affiliation injustifiée de Mme [P] à la MSA alors qu’elle n’effectuait pas d’activité pour la SCEA [P];

– Un redressement fiscal puisque l’administration fiscale a considéré que la SCEA [P] n’aurait pas dû imputer de son bénéfice des factures établies au nom de la société [P] [F] ;

En conséquence, Mme [P] soutient qu’elle avait un statut d’associée non exploitante, qu’elle n’a jamais dissimulé d’activité car elle n’a jamais participé à la gestion ni aux travaux de l’exploitation ni avoir commis de fraude.

Elle souligne que la MSA n’a pas dressé de procès-verbal de travail dissimulé à son encontre, que ni la contrainte, ni la mise en demeure notifiés n’évoquent une situation de travail dissimulé ni une fraude pas plus que les courriers de la direction générale des finances publiques (DGFIP), qu’ainsi ni la MSA ni l’administration fiscale n’ont caractérisé l’existence d’une intention frauduleuse de sa part.

Elle soutient dès lors que seule la prescription triennale peut être retenue et s’agissant de la prescription quinquennale elle fait valoir que, par application des dispositions combinées des articles L.725-7 1 et L.725-12 1 du CRPM, en cas de fraude ou de fausse déclaration qualifiées de travail dissimulé, le délai quinquennal court à compter de l’expiration de l’année civile au titre de laquelle elles sont dues.

Selon l’article L 725-3 du code rural et de la pèche maritime (CRPM), dans sa version applicable au litige, toute action de mise en recouvrement est précédée de l’envoi au cotisant d’une mise en demeure de régulariser sa situation. Le second alinéa de l’article L.244-2 code de la sécurité sociale est applicable à cette mise en demeure par lettre recommandée ou par tout moyen donnant date certaine de sa réception.

Le second alinéa de l’article L.244-2 code de la sécurité sociale dispose que le contenu de l’avertissement ou de la mise en demeure mentionnés doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat.

Selon l’article L.725-7 dans sa version applicable au litige, les cotisations dues au titre des régimes de protection sociale agricole mentionnés au présent livre, et les pénalités de retard y afférentes, se prescrivent par trois ans à compter de l’expiration de l’année civile au titre de laquelle elles sont dues.

Selon l’article L.725-12, dans sa version applicable au litige en cas de fraude ou de fausse déclaration, les délais mentionnés au I de l’article L.725-7 et au 1° de l’article L.725-3 sont portés à cinq ans.

Il appartient à la MSA d’établir l’intention frauduleuse ou le caractère intentionnel de la fausse déclaration en la distinguant de l’erreur ou de l’oubli non intentionnel et sans que ceux-ci ne soient assimilés à la fraude en l’absence d’élément intentionnel.

– S’agissant des années 2013 et 2014 :

La cour rappelle que les cotisations dues au titre des régimes agricoles se prescrivent, en cas de fraude ou de fausse déclaration, par cinq ans à compter de l’expiration de l’année civile au titre de laquelle elles sont dues (C. Cass., Civ 2., 18 février 2021, pourvoi n° 19-14.475).

Dès lors en raison de la délivrance de la mise en demeure le 07 août 2020, les cotisations antérieures au 01 janvier 2015, soit les cotisations portant sur les années 2013 et 2014 sont prescrites.

– S’agissant de l’année 2015 :

La MSA considère que Mme [P] a fait preuve de man’uvres frauduleuses ce qui permet l’application de la prescription quinquennale.

La cour observe que la MSA qui fait grief à l’intimée d’avoir participé de façon régulière et habituelle à la gestion de la S.C.E.A. [P] durant plusieurs années en assurant la direction administrative et financière de l’exploitation, comme cela aurait été relevé lors d’un contrôle effectué par des agents agréés de la caisse, ne verse toutefois pas aux débats les pièces en lien avec le contrôlé opéré.

La MSA se fonde également sur une lettre qui lui a été adressée le 08 février 2019 par le conseil de l’intimée et qui indique notamment :

» Suite à un contrôle des éléments comptables de la SCEA [P] pour l’année 2012, vous avez considéré que Mme [P] participait aux travaux d’exploitation. C’est dans ce cadre que vos services ont attribué le statut d’associé exploitante à compter du 1er janvier 2012, entraînant un assujettissement aux cotisations sociales afférentes ce statut.

Le tribunal des affaires de sécurité sociale de l’Hérault a également considéré que lesdits éléments comptables permettaient d’attribuer à Mme [P] le statut d’associé exploitant de la SCEA [P] pour l’année 2012.

Je vous précise que la comptabilité de la SCEA [P] a connu et notamment sur l’année 2012 d’importants problèmes suite à des graves erreurs commises par un cabinet comptable.

(‘) À compter du 1er janvier 2016, aucun élément de la comptabilité de la SCEA [P] ne pourrait conférer à Mme [P] le statut d’associé exploitante (‘) Mme [P] ne participant à aucun travail d’exploitation au sein de la SCEA [P] (‘) se tient à votre entière disposition pour tout éventuel contrôle de sa comptabilité à compter du 1 janvier 2016 » ;

La cour relève que cette lettre établit que Mme [P] s’est vue attribué le statut d’associée exploitante pour l’année 2012, ce qu’elle a contesté devant le tribunal des affaires de sécurité sociale (TASS), qui a confirmé ce statut, et que le même statut lui a été attribué jusqu’au 31/12/2015 par la MSA.

La cour constate que cette lettre n’établit pas le caractère intentionnel de la fraude reprochée.

La MSA s’appuie également sur des lettres de la direction Générale des finances publiques (DGFIP) à savoir :

– Une fiche navette en date du 5 juillet 2016, enregistrée par la MSA le 12 janvier 2017 consistant en un bulletin de renseignement signalant un redressement susceptible d’avoir des conséquences en matière de cotisations sociales ;

– Une lettre du 21 juin 2018 par laquelle la DGFIP confirme à la MSA que les montants communiqués à ses services le 12 janvier 2017 sont des montants définitifs et ont donné lieu à un avis d’imposition supplémentaire au titre de l’impôt 2014 qui a été entièrement réglé ;

– Une lettre du 28 novembre 2018 adressé par la DGFIP à M. et Mme [P] par laquelle la DGFIP confirme que la SCEA [P] n’a fait l’objet d’aucun contrôle fiscal au titre de l’année 2014 et que les rectifications notifiées découlaient des bilans et déclarations de revenus rectificatifs établies par leur comptable, cette déclaration rectificative faisant notamment état d’un bénéfice agricole imposable 2014 pour Mme [P] de 54 134 euros.

Cette lettre fait également référence à une lettre du 22 mars 2016 et au contrôle fiscal de la SCEA [P] pour les années 2012 et 2013 à la suite duquel les bénéfices agricoles de la SCEA ont été établis de manière définitive et dont il ressortait un bénéfice agricole imposable 2012 pour Mme [P] de 18 184 euros et pour 2013, un bénéfice agricole imposable de 23 213 euros.

La cour relève que ces éléments fiscaux portent avant tout sur le redressement fiscal opéré pour les années 2012 et 2013 pour lesquelles les cotisations réclamées par la MSA sont prescrites pour les années 2013 et 2014 comme exposées ci-avant.

Il n’y figure aucun élément portant sur un redressement pour l’année 2015.

Ce faisant ces courriers, s’ils établissent la matérialité d’un redressement fiscal pour les années 2012 et 2013 ainsi que la matérialité d’une rectification des revenus déclarés pour l’année 2014, n’établissent pas l’intention frauduleuse reprochée pour l’année 2015.

A rebours, aucun justificatif n’a trait à l’année 2015 à même de caractériser l’intention frauduleuse pour l’année en question.

C’est à raison que Mme [P] relève que la MSA n’a pas dressé de procès-verbal de travail dissimulé à son encontre, que ni la contrainte, ni la mise en demeure notifiés n’évoquent une situation de travail dissimulé ni une fraude pas plus que les courriers de la direction générale des finances publiques (DGFIP), qu’ainsi ni la MSA ni l’administration fiscale n’ont caractérisé l’existence d’une intention frauduleuse de sa part.

Surabondamment, il convient également d’observer qu’il n’est pas fait état de sanctions liées au redressement fiscal opéré par la DGFIP du fait d’une fraude qui aurait été caractérisée par l’administration fiscale ni d’un délai de reprise en résultant des déclarations fiscales antérieures des consorts [P].

Il s’ensuit que la MSA ne caractérise pas l’intention frauduleuse reprochée à Mme [P] pour permettre l’application des dispositions de l’article L.725.12 du CRPM.

Il s’ensuit que la prescription triennale doit être retenue.

Par conséquent la cour observe derechef que la mise en demeure litigieuse a été délivrée le 07 août 2020 de sorte que par application de la prescription triennale, les cotisations réclamées au titre de l’année 2015 sont prescrites.

Il s’ensuit qu’il convient de confirmer le jugement entrepris en toutes ses autres dispositions et réparant l’omission de statuer de constater que l’action en recouvrement des cotisations 2013, 2014 et 2015 est prescrite.

Sur les autres demandes :

La demande présentée par Mme [P] portant sur l’annulation de la mise en demeure du 07 août 2020 est sans objet en raison de la prescription intervenue.

La demande présentée par Mme [P] portant sur l’annulation du redressement des cotisations des années 2013 à 2015 incluses est également sans objet en raison de la prescription intervenue.

Sur les dépens et les frais irrépétibles :

La MSA qui succombe sera condamnée aux dépens d’appel et à payer à la Mme [P] la somme de 900 euros sur le fondement de l’article 700 du code de procédure civile au titre des frais irrépétibles.

PAR CES MOTIFS

La Cour, par arrêt rendu par mise à disposition au greffe ;

– Dit n’y avoir lieu à jonction,

– Confirme le jugement entrepris en toutes ses dispositions ;

Y ajoutant,

– Constate que la créance de la MSA dont le recouvrement est poursuivie pour les cotisations 2013, 2014 et 2015 est prescrite ;

– Dit sans objet la demande d’annulation de la mise en demeure du 08 avril 2019 ;

– Dit sans objet la demande d’annulation du redressement des cotisations portant sur les années 2012 à 2015 ;

– Condamne la MSA aux dépens d’appel ;

– Condamne la MSA à payer à Mme [P] la somme de 900 euros sur le fondement de l’article 700 du code de procédure civile.

Le Greffier Le Président

Judilibre :69859b8bcdc6046d472851de

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE