Avis de contrôle URSSAF non envoyé : le contrôle est-il nul ?

EN BREF

• Sans preuve d’envoi de l’avis de contrôle URSSAF, le contrôle est nul.

• La nullité entraîne la disparition de la mise en demeure.

• Le redressement tombe intégralement, quel qu’en soit le montant.

INTRODUCTION

Votre entreprise a-t-elle reçu un avis de contrôle URSSAF ?

La question paraît simple, mais les conséquences juridiques sont majeures.

Les trois arrêts du 28 octobre 2025 rendus par la Cour d’appel d’Aix-en-Provence démontrent qu’en l’absence de preuve d’envoi de cet avis, tout le contrôle est nul : procédure, mise en demeure, redressement.

Pour un dirigeant, un employeur ou une entreprise, cette faille peut transformer une situation financière critique en issue favorable.

Analyser cet avis est la première étape de toute défense efficace.

Définition : avis de contrôle URSSAF

En droit de la sécurité sociale, l’avis de contrôle URSSAF est le document préalable obligatoire (sauf travail dissimulé), adressé au cotisant au moins quinze jours avant l’intervention, garantissant le contradictoire et constituant une formalité substantielle dont l’absence ou l’absence de preuve d’envoi entraîne la nullité du contrôle, de la mise en demeure et du redressement (articles L.243-7 et R.243-59 CSS).

Analyse de l’affaire : trois décisions, une même faille fatale

La situation initiale : un contrôle sur trois années

Les trois dossiers portent sur la même société, soumise à un contrôle URSSAF visant la période 2014-2016.

La lettre d’observations du 20 octobre 2017 relevait deux chefs de redressement :

– réduction générale des cotisations,

– assiette minimum des cotisations ETT.

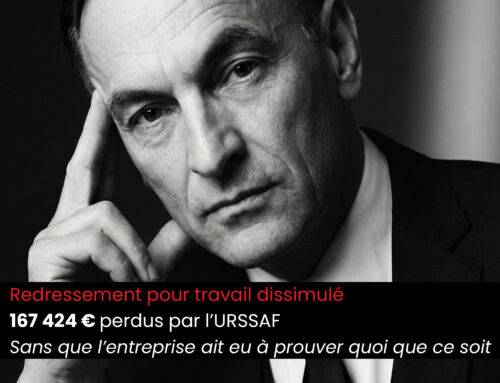

À la suite de ces observations, l’URSSAF a émis trois mises en demeure distinctes :

– 104 441 €,

– 88 908 €,

– 33 416 €.

Le litige : l’entreprise n’a jamais reçu l’avis de contrôle

Devant la Cour d'appel, la société soulève un moyen unique : elle n’a pas reçu l’avis de contrôle daté du 15 février 2017.

Surtout, l’URSSAF ne prouve pas l’envoi de cet avis.

Le débat porte donc exclusivement sur la régularité de la procédure.

La décision antérieure : une annulation partielle en première instance

En première instance, les juges avaient annulé un chef de redressement, mais n’avaient pas annulé la procédure de contrôle.

Les deux parties ont interjeté appel sur les points défavorables.

La décision de la Cour d’appel : absence d’envoi = nullité totale

Dans les trois affaires, la Cour d'appel retient la même motivation :

«la preuve de l'envoi de cet avis de contrôle n'est pas rapportée par l'URSSAF alors qu'il appartient à cette dernière de conserver la preuve que l'avis de passage a bien été adressé dans le respect du délai de prévenance imposé par les dispositions réglementaires »

Conséquences immédiates :

– le contrôle est nul,

– la mise en demeure est nulle,

– le redressement est annulé,

– l’entreprise ne doit rien.

Cette solution s’applique aux trois montants : 104 441 €, 88 908 €, 33 416 €.

Extrait :

"Il ressort du I de l'article R.243-59 du code de la sécurité sociale, dans sa rédaction applicable au moment du contrôle, que 'tout contrôle effectué en application de l'article L. 243-7 est précédé, au moins quinze jours avant la date de la première visite de l'agent chargé du contrôle, de l'envoi par l'organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d'un avis de contrôle.

Toutefois, l'organisme n'est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail. Dans ce dernier cas, si l'organisme entend poursuivre le contrôle sur d'autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l'avis de contrôle est adressé à l'attention de son représentant légal et envoyé à l'adresse du siège social de l'entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l'ensemble des établissements de la personne contrôlée.

Cet avis fait état de l'existence d'un document intitulé " Charte du cotisant contrôlé " présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale, est consultable et indique qu'il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.'

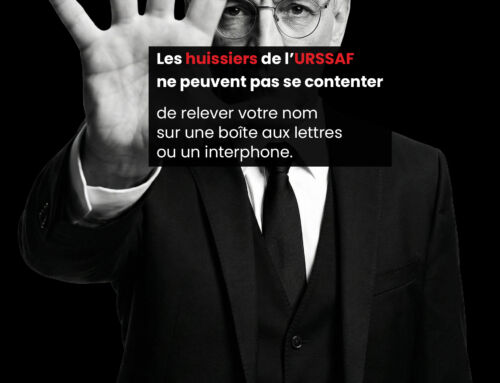

Destiné à assurer le respect du principe du contradictoire du contrôle et des droits de la défense, l'envoi préalable de l'avis de contrôle constitue une formalité substantielle requise à peine de nullité des opérations de contrôle et du redressement en résultant, sans que soit exigée la preuve d'un préjudice de la société. L'avis ne doit être envoyé qu'à l'employeur, en ce qu'il est tenu aux obligations de paiement des cotisations et contributions sur lesquels porte le contrôle envisagé.

Si l'URSSAF relève que le moyen tiré de l'absence de l'avis de contrôle n'a pas été soulevé en première instance, il résulte sans ambiguïté des dispositions de l' article 563 du code de procédure civile que, pour justifier en appel les prétentions antérieurement soumises aux premiers juges, les parties peuvent invoquer des moyens nouveaux. De plus, il s'agit d'une nullité de fond qui peut etre soulevée en tout état de cause comme le prévoit l'article 118 du code de procédure civile.

Tel est le cas du moyen tiré de l'absence d'envoi de l'avis de contrôle au soutien de la demande d'annulation de l'intégralité de la procédure de contrôle introduite dès la première instance.

En l'espèce, l'URSSAF communique aux débats la copie d'un avis de contrôle du 15 février 2017 destiné à la société.

Toutefois, la preuve de l'envoi de cet avis de contrôle n'est pas rapportée par l'URSSAF alors qu'il appartient à cette dernière de conserver la preuve que l'avis de passage a bien été adressé dans le respect du délai de prévenance imposé par les dispositions réglementaires.

L'envoi de cet avis de contrôle s'imposait d'autant plus que le contrôle diligenté par l'URSSAF l'a été sur le fondement de l'article L.243-7 du code de la sécurité sociale et non dans le cadre d'une opération de lutte contre le travail dissimulé.

Enfin, aucun élément de la procédure ne permet à la cour de relever que la société avait effectivement reçu ou reconnu avoir reçu l'avis de contrôle, la cotisante ayant au contraire, dès la saisine de la commission de recours amiable, soutenu l'irrégularité de la procédure suivie contre elle.

Elle est donc fondée en son moyen de nullité tiré de l'absence d'envoi de l'avis de contrôle et subséquemment de l'annulation de la procédure de contrôle et de la mise en demeure du 27 décembre 2017. Les premiers juges n'avaient ainsi pas à statuer sur le fond des chefs de redressement.

Par voie d'infirmation du jugement, la cour annule la procédure de contrôle, la mise en demeure du 27 décembre 2017 et le redressement subséquent, sans qu'il soit besoin de répondre aux autres moyens de nullité et sur ceux portant sur le fond du redressement.

En conséquence, l'URSSAF doit être déboutée de sa demande en paiement de la somme de (...)"

Cour d'appel d'Aix-en-Provence 28 octobre 2025 RG n° 23/12930

Cour d'appel d'Aix-en-Provence 28 octobre 2025 RG n° 23/12934

Cour d'appel d'Aix-en-Provence 28 octobre 2025 RG n° 23/12936

Tableau synthétique

| Situation avant décision | Règle posée par la Cour | Impact trésorerie | Action immédiate |

|---|---|---|---|

| Mise en demeure notifiée | Absence de preuve d’envoi = procédure nulle | Annulation totale | Vérifier l’avis de contrôle |

| Redressement contesté | Un seul vice suffit | Zéro dette | Reconstituer le dossier |

| Recours tardif | Nullité de fond recevable en appel | Aucun paiement dû | Saisir un avocat spécialisé |

| Redressement déjà acquitté | La Cour annule tout | Effet rétroactif | Envisager restitution |

Avis de contrôle URSSAF non envoyé : votre plan d’action

Les erreurs fatales des entreprises

L’erreur la plus fréquente consiste à considérer que l’URSSAF bénéficie d’une présomption de régularité.

Les trois arrêts le prouvent : c’est à l’URSSAF de prouver l’envoi de l’avis de contrôle, pas à l’entreprise de prouver sa non-réception.

Deuxième erreur : croire que le moyen doit être soulevé dès la première instance. La nullité de fond peut être invoquée en tout état de cause, y compris en appel.

Troisième erreur : considérer qu’un paiement partiel valide la procédure. La Cour annule le contrôle malgré l’existence d’un paiement signalé dans les pièces.

Enfin, certaines entreprises négligent l’avis de contrôle, le considérant comme un simple courrier administratif. Il s’agit au contraire de la clé de voûte de la régularité.

Checklist de conformité : 10 points à vérifier

- L’entreprise détient-elle un avis de contrôle URSSAF ?

- L’URSSAF peut-elle prouver l’envoi ?

- L’avis comporte-t-il la période concernée ?

- L’avis a-t-il été adressé au représentant légal ?

- Le délai de 15 jours est-il respecté ?

- La charte du cotisant est-elle mentionnée ?

- Le contrôle relève-t-il de l’article L.243-7 CSS ?

- S’agit-il d’un contrôle ordinaire (non travail dissimulé) ?

- L’avis couvre-t-il tous les établissements concernés ?

- Les dates de visite, d’observations et de mise en demeure sont-elles cohérentes ?

Une seule réponse négative suffit à ouvrir la voie à une annulation totale.

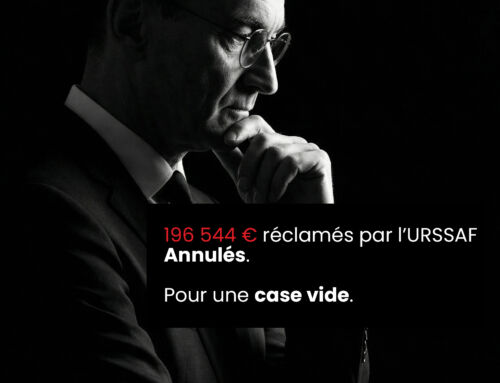

L’impact financier : trois redressements, trois annulations

Les trois décisions totalisent 226 765 € de redressements annulés.

L’annulation produit un effet immédiat :

– aucune cotisation supplémentaire,

– aucune majoration,

– aucune procédure d’exécution,

– aucune contrainte,

– aucune provision comptable.

Pour les entreprises multi-établissements, une seule absence d’envoi peut neutraliser plusieurs années de contrôle.

L’impact financier dépasse souvent le simple montant réclamé : il affecte la trésorerie, les bilans, les relations bancaires et parfois la continuité d’exploitation.

La stratégie de défense avec un avocat spécialisé URSSAF

Le conseil de l’expert : commencez par la procédure, jamais par les chiffres.

Un avocat spécialisé analyse :

– la chronologie du contrôle,

– l’existence de l’avis,

– la preuve d’envoi,

– la régularité des observations,

– la cohérence de la mise en demeure.

La stratégie se déroule en cinq étapes :

- Vérification matérielle de l’avis.

- Demande de justification d’envoi.

- Analyse des envois et dates.

- Invocation de la nullité de fond.

- Demande d’annulation du contrôle et du redressement.

FAQ experte

Un avis de contrôle non envoyé annule-t-il tout le contrôle URSSAF ?

Oui. Les trois arrêts du 28 octobre 2025 l’ont confirmé.

Peut-on invoquer ce moyen en appel ?

Oui. La nullité de fond est invocable en tout état de cause.

L’URSSAF peut-elle régulariser en produisant l’avis après coup ?

Non. Elle doit prouver l’envoi initial.

Le paiement d’une partie du redressement empêche-t-il l’annulation ?

Non. Le paiement ne valide pas une procédure irrégulière.

Que faire si vous n’avez pas reçu d’avis ?

Saisir immédiatement un avocat spécialisé pour contester la mise en demeure.

Conclusion et autorité

Les trois arrêts du 28 octobre 2025 démontrent un principe clair : sans preuve d’envoi de l’avis de contrôle URSSAF, tout le contrôle est nul.

Avec 27 ans d’expérience et deux certificats de spécialisation, je constate chaque semaine que cette faille procédurale est l’un des moyens les plus efficaces pour défendre les entreprises contre des redressements massifs.

Pour sécuriser votre entreprise, vérifiez systématiquement la régularité de l’avis de contrôle URSSAF.

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE PORTRAIT D'UN SPECIALISTE Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale Barreau de Montpellier https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail DEA Droit Privé Fondamental DU d’Études Judiciaires DU de Sciences Criminelles DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE